Νέο τοπίο για τις εισφορές για 1,4 εκατ. εργαζομένους

Από την 1η Ιανουαρίου αυξάνεται η βάση υπολογισμού σύμφωνα με τον νόμο 4472 που ψηφίστηκε πρόσφατα, με αποτέλεσμα να αυξάνονται και τα ποσά που πρέπει να πληρωθούν κατά 10%-20%

- 08 Ιανουαρίου 2018 12:22

Του Γιάννη Φώσκολου

Νέο τοπίο για τις εισφορές 1,4 εκατ. ελεύθερων επαγγελματιών, αυτοαπασχολούμενων και αγροτών διαμορφώνεται το 2018. Από την 1η Ιανουαρίου τροποποιείται και αυξάνεται η βάση υπολογισμού σύμφωνα με τον νόμο 4472 που ψηφίστηκε πρόσφατα, με αποτέλεσμα να αυξάνονται και τα ποσά των εισφορών. Ειδικοί υπολογίζουν πως η αύξηση πρέπει να κυμαίνεται στα επίπεδα του 10%-20%. «Με τη νέα βάση υπολογισμού της εισφοράς στην ουσία έχουμε μια αύξηση από 1/1/2018 και μια δεύτερη αύξηση από 1/1/2019 στα ποσά ασφαλιστικών εισφορών που πρέπει να καταβάλλουν αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες, επιστήμονες και άλλες κατηγορίες μη μισθωτών» τονίζει στην « Ημερησία» ο δικηγόρος-εργατολόγος Δημήτρης Μπούρλος.

Υπενθυμίζεται πως οι μη μισθωτοί θα επωμιστούν φέτος και τις διπλές εισφορές για επικούρηση (7%) και εφάπαξ (4%), καθώς οι εισφορές ΕΤΕΑΕΠ στους 200.000 υπόχρεους επικουρικής ασφάλισης ή/και πρόνοιας δεν έχουν ακόμη καταλογιστεί για το 2017. Σύμφωνα με το επικρατέστερο σενάριο αυτές θα αρχίσουν να καταλογίζονται από τον Φλεβάρη ή τον Μάρτη όταν θα αναρτηθούν τα ειδοποιητήρια του Ιανουαρίου ή του Φεβρουαρίου 2018 και θα πρέπει να αποπληρωθούν σε δόσεις. Οι αρτοποιοί και οι βενζινοπώλες του πρ. ΟΑΕΕ είναι υπόχρεοι για επικούρηση 7%, οι δικηγόροι, συμβολαιογράφοι, δικαστικοί επιμελητές, μηχανικοί του πρ. ΕΤΑΑ είναι υπόχρεοι για επικούρηση 7% και πρόνοια 4%, ενώ οι γιατροί, φαρμακοποιοί, υγειονομικοί του πρ. ΤΣΑΥ για πρόνοια 4%.

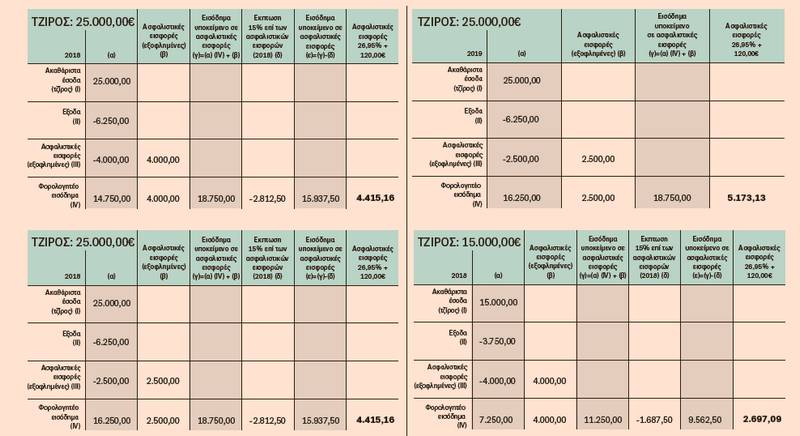

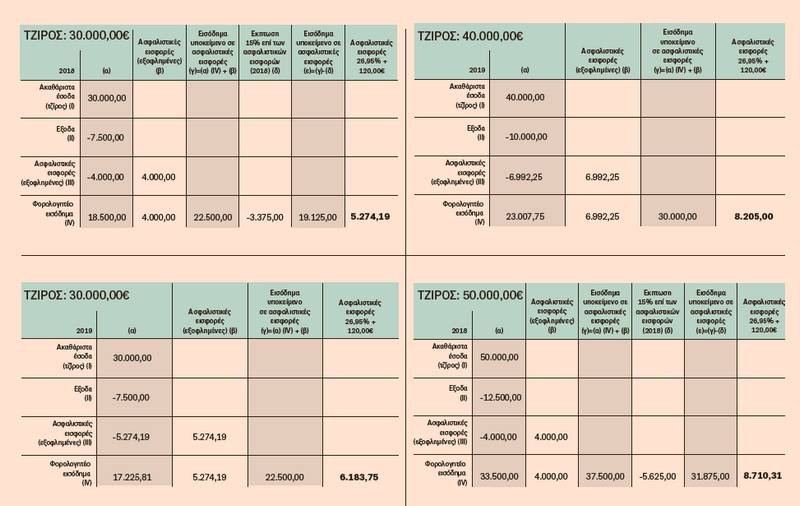

Σε κάθε περίπτωση, η βάση υπολογισμού για όλες τις ποσοστιαίες εισφορές (σύνταξη ΕΦΚΑ 20%, υγεία ΕΟΠΥΥ 6,95%, επικούρηση ΕΤΕΑΕΠ 7%, πρόνοια ΕΤΕΑΕΠ 4%) θα είναι πλέον το καθαρό φορολογητέο εισόδημα του προηγούμενου έτους, αφού όμως προστεθούν και οι ασφαλιστικές εισφορές που καταβλήθηκαν για το προηγούμενο κάθε φορά φορολογικό έτος. Δηλαδή οι εισφορές του ενός έτους δεν εξαιρούνται από τη βάση υπολογισμού για τις εισφορές του επόμενου. Κατ’ εξαίρεση και ειδικά για το 2018, το οποίο λειτουργεί ως μεταβατική χρονιά ανάμεσα σε δυο συστήματα, ο υπολογισμός θα γίνει επί του ποσού που αντιστοιχεί στο 85% της βάσης προσδιορισμού ασφαλιστικών εισφορών. Από το 2019 οι εισφορές θα υπολογίζονται κανονικά χωρίς την έκπτωση του 15%.

Αυτό σημαίνει πως τα ειδοποιητήρια ΕΦΚΑ για τις εισφορές Ιανουαρίου 2018, τα οποία αναμένεται να φτάσουν στους δικαιούχους -εκτός απροόπτου- προς τα μέσα Φεβρουαρίου, για να είναι πληρωτέα τέλη Φλεβάρη, θα πρέπει να έχουν ενσωματώσει τον νέο τρόπο υπολογισμού. Οπως και φέτος, αρχικά ο υπολογισμός θα γίνει με βάση τα εισοδήματα του 2016 αλλά και τις εισφορές που πληρώθηκαν για το 2016 σε ΟΑΕΕ, ΕΤΑΑ, ΟΓΑ, ενώ στη συνέχεια θα πρέπει να ακολουθήσουν συμψηφισμοί με βάση τα εισοδήματα του 2017 και τις ενιαίες εισφορές προς τον ΕΦΚΑ. Όπως επισημαίνουν ειδικοί επί των ασφαλιστικών και φορολογικών θεμάτων, ενδιαφέρον έχει το γεγονός πως σύμφωνα με τη διατύπωση του νόμου στο καθαρό κέρδος πρέπει να προστεθούν μόνο οι εισφορές που έχουν εξοφληθεί και όχι αυτές που οφείλονται στον ΕΦΚΑ ακόμη κι αν έχουν καταλογιστεί και θεωρούνται ληξιπρόθεσμες οφειλές. «Για την εξαγωγή του φορολογητέου εισοδήματος το οποίο χρησιμοποιούμε ως βάση υπολογισμού, αφαιρούμε ως δαπάνες τις ασφαλιστικές εισφορές που έχουν πληρωθεί μέχρι την εμπρόθεσμη ημερομηνία της καταβολής τους σύμφωνα με την πολ. 1113/2015. Αυτό σημαίνει ότι δεν μπορεί να προστεθούν στο φορολογητέο εισόδημα όλες οι ασφαλιστικές εισφορές, αλλά μόνον αυτές που έχουν πληρωθεί εμπρόθεσμα και είναι εκπεστέες δαπάνες από το ακαθάριστο εισόδημα του φορολογούμενου» εξηγεί ο κ. Αντώνης Μουζάκης, λογιστής-φοροτεχνικός, Α’ αντιπρόεδρος της ΠΟΦΕΕ.

Οσον αφορά στην έκπτωση του 15%, αυτή πρέπει να υπολογιστεί σύμφωνα με τον κ. Μουζάκη στο άθροισμα του καθαρού φορολογητέου αποτελέσματος και των εξοφλημένων εντός του 2017 ασφαλιστικών εισφορών. Αυτό είναι το επίμαχο φορολογητέο αποτέλεσμα επί του οποίου εφαρμόζονται τα εκάστοτε ποσοστά ασφαλιστικών εισφορών: 26,95% για τους ελεύθερους επαγγελματίες προερχόμενους από τον πρ. ΟΑΕΕ, 37,95% για δικηγόρους, συμβολαιογράφους, δικαστικούς επιμελητές, μηχανικούς του πρ. ΕΤΑΑ, 30,95% για γιατρούς, φαρμακοποιούς, υγειονομικούς. Στην πράξη αυτό σημαίνει πως όσοι έχουν πληρώσει το σύνολο των εισφορών που τους έχουν καταλογιστεί θα πληρώσουν ακριβώς τα ίδια με όσους είναι οφειλέτες και έχουν ληξιπρόθεσμα χρέη προς τον ΕΦΚΑ, αρκεί να έχουν τον ίδιο τζίρο και τις ίδιες ακριβώς δαπάνες. Δηλαδή δεν «διασώζεται» κάποιος αν έχει πληρώσει μικρά ποσά στον ΕΦΚΑ το 2017 και συσσωρεύει τα υπόλοιπα ως οφειλές.

Η « Ημερησία» παρουσιάζει έναν αναλυτικό οδηγό για τις εισφορές που έρχονται φέτος.

*Το θέμα δημοσιεύτηκε στην Ημερησία που κυκλοφορεί με το Έθνος της Κυριακής