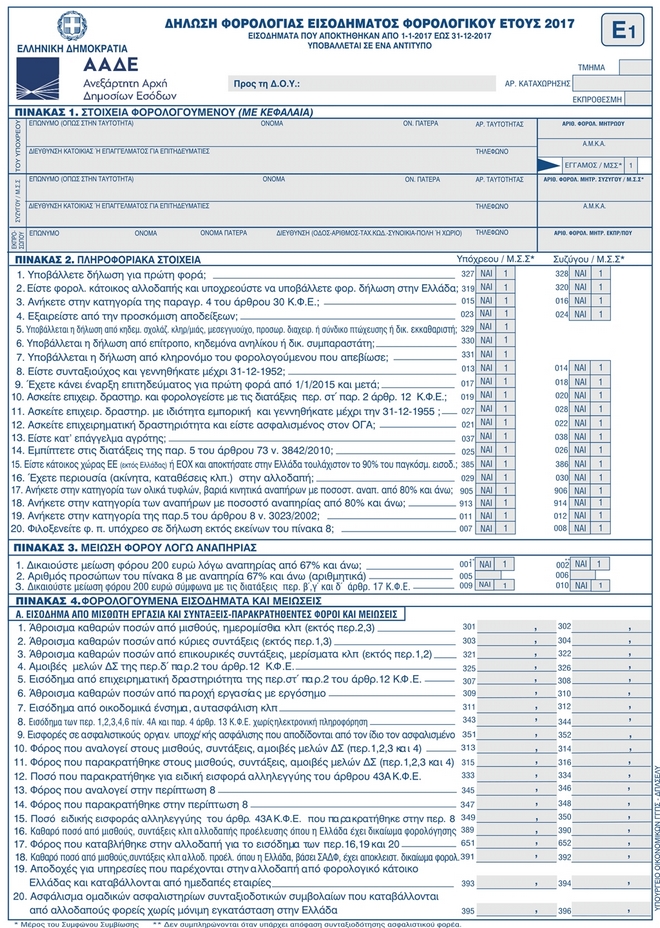

Αντίστροφη μέτρηση για τις δηλώσεις – Ποιες είναι οι βασικές αλλαγές

Ενώ έχει ξεκινήσει η αντίστροφη μέτρηση για την εκκίνηση της υποβολής των φορολογικών δηλώσεων για το 2017, δημοσιεύτηκε το βασικό έντυπο της φετινής φορολογικής δήλωσης (Ε1) καθώς και το έντυπο δήλωσης μισθωμάτων

- 17 Απριλίου 2018 23:01

Όπως αναμενόταν, το νέο κεντρικό έντυπο της φορολογικής δήλωσης έρχεται με δύο βασικές αλλαγές.

Η πρώτη αφορά τις δαπάνες από ηλεκτρονικές συναλλαγές (κωδικός 049-050) μέσω του οποίου θα κατοχυρώνεται το αφορολόγητο για μισθωτούς συνταξιούχους και ελεύθερους επαγγελματίες. Οι κωδικοί θα είναι μεν προσυμπληρωμένοι από την ΑΑΔΕ αλλά δεν θα είναι «κλειδωμένοι». Αυτό σημαίνει ότι αν οι φορολογούμενοι διαφωνούν με το προεγγεγραμμένο αποτέλεσμα μπορούν να διορθώσουν το αρχικό ποσό ( το οποίο προέκυψε από τα στοιχεία που έστειλαν οι τράπεζες στην φορολογική διοίκηση) βάζοντας το ποσό που προκύπτει από τα ενημερωτικά δελτία που έχουν στείλει οι τράπεζες στον φορολογούμενο – πελάτη τους.

Η δεύτερη αλλαγή που χρειάζεται προσοχή είναι ο κωδικός που αναφέρεται στην δήλωση των φιλοξενούμενων του νοικοκυριού αφού ένα λάθος μπορεί να επισύρει διοικητικά πρόστιμα για όποιον εμφανίζεται λανθασμένα ή εσκεμμένα φιλοξενούμενος ενώ έχει ιδιόκτητο σπίτι.

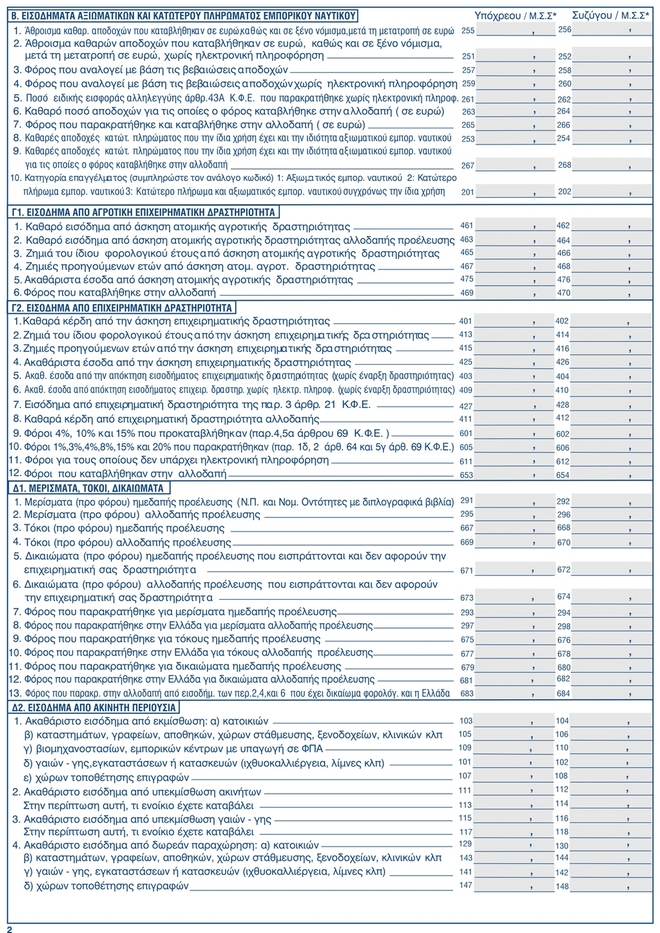

Στις οδηγίες που συνοδεύουν το νέο φορολογικό έντυπο σημειώνεται μεταξύ άλλων ότι:

1) Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σε εξαιρετικές περιπτώσεις, όταν συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθούν αυτές σε χειρόγραφη μορφή στις αρμόδιες Δ.Ο.Υ. Αυτό ισχύει και στις περιπτώσεις που η προθεσμία υποβολής της δήλωσης λήγει στο τέλος του έτους, εφόσον υπάρχει αδυναμία ηλεκτρονικής υποβολής.

2) Οι σύζυγοι υποχρεούνται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους εφόσον υφίσταται έγγαμη σχέση κατά τον χρόνο υποβολής της δήλωσης.

Υπόχρεος υποβολής δήλωσης είναι ο σύζυγος και για τα εισοδήματα της συζύγου του. Ειδικότερα, οι σύζυγοι υποβάλλουν χωριστή φορολογική δήλωση, ο καθένας για τα εισοδήματά του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά τον χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση.

Το βάρος της απόδειξης για τη διακοπή φέρει ο φορολογούμενος. Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ με τις παραπάνω μεταβολές.

3) Τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλλουν κοινή δήλωση για τα εισοδήματά τους.

Στην περίπτωση αυτή έχουν την ίδια φορολογική αντιμετώπιση με τους έγγαμους και υπόχρεος υποβολής δήλωσης είναι εκείνο το μέρος του συμφώνου συμβίωσης το οποίο κατά την υποβολή της δήλωσης φορολογίας εισοδήματος δηλώνεται ως υπόχρεος και για τα εισοδήματα του άλλου μέρους του συμφώνου συμβίωσης.

Τα οριζόμενα στην προηγούμενη παράγραφο σχετικά με τη χωριστή φορολογική δήλωση των συζύγων εφαρμόζονται ανάλογα και για τα μέρη του συμφώνου συμβίωσης.

4) Σε περίπτωση υποβολής εντύπου Ε3 για ανήλικο τέκνο, του οποίου τα εισοδήματα φορολογούνται στο όνομα του γονέα που ασκεί τη γονική μέριμνα, η δήλωση του γονέα με το Ε3 του ανήλικου τέκνου υποβάλλεται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ.

5) Σε περίπτωση πτώχευσης υποβάλλονται δύο δηλώσεις, μια δήλωση από τον σύνδικο πτώχευσης για τα εισοδήματα από την πτωχευτική περιουσία σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. και μια δήλωση από τον πτωχό για τα τυχόν εισοδήματα από τη μη πτωχευτική περιουσία ηλεκτρονικά.

6) Οι δηλώσεις με επιφύλαξη υποβάλλονται ηλεκτρονικά μέσω διαδικτύου και εντός χρονικού διαστήματος 30 ημερών από την ημερομηνία υποβολής της δήλωσης οφείλουν οι φορολογούμενοι να προσκομίσουν στη Δ.Ο.Υ. τα απαραίτητα δικαιολογητικά, τα οποία αποδεικνύουν τους ισχυρισμούς τους και τον λόγο της επιφύλαξης, προκειμένου να εκκαθαριστούν οι δηλώσεις και να εκδοθούν οι πράξεις διοικητικού προσδιορισμού φόρου από τις Δ.Ο.Υ. εντός της προβλεπόμενης από το άρθρο 20 παρ. 1 του ΚΦΔ, προθεσμίας των 90 ημερών από την υποβολή της δήλωσης. Σε περίπτωση που τα απαιτούμενα δικαιολογητικά δεν προσκομιστούν εντός της προαναφερθείσας προθεσμίας των 30 ημερών, οι δηλώσεις εκκαθαρίζονται, χωρίς να ληφθεί υπόψη η επιφύλαξη, δεδομένου ότι, σύμφωνα με την παρ. 2 του άρθρου 20 του ΚΦΔ, η επιφύλαξη δεν συνεπάγεται την αναστολή της είσπραξης του φόρου.

7)Στην περίπτωση εισφοράς όλου ή μέρους δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο (φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα) σε κοινοπραξία ή εταιρία στην οποία συμμετέχει και ο ίδιος, σύμφωνα με τις διατάξεις των τεσσάρων τελευταίων εδαφίων της περ.δ΄ παρ.1 άρθρου 64 ν.4172/2013, ο φόρος (3%) που βαρύνει τον ανάδοχο συμψηφίζεται από τον αναλογούντα φόρο της κατασκευάστριας εταιρίας ή κοινοπραξίας. Επειδή στην περίπτωση αυτή διενεργήθηκε παρακράτηση φόρου (3%) από τον κύριο του έργου κατά την καταβολή του εργολαβικού ανταλλάγματος στον αρχικό ανάδοχο (φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα) και περαιτέρω υποβλήθηκε και το σχετικό ηλεκτρονικό αρχείο βεβαιώσεων φορολογικού έτους 2017, ο αρχικός ανάδοχος υποβάλλει χειρόγραφα στη Δ.Ο.Υ. δήλωση χωρίς τον συμψηφισμό του παρακρατούμενου φόρου (3%) που διενεργήθηκε από τον κύριο του έργου (σχετ. ΠΟΛ. 1025/2017).

8)Κατά την υποβολή της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων ηλεκτρονικά μέσω διαδικτύου, καταχωρούνται πρώτα τα έντυπα Ε2 και Ε3, όταν απαιτούνται και κατόπιν το έντυπο Ε1. Η σειρά καταχώρησης των συνυποβαλλόμενων Εντύπων Ε2 και Ε3 επιλέγεται από τον φορολογούμενο. Το έντυπο Ε16 δεν υποβάλλεται ηλεκτρονικά.