Η τεχνολογία κυριαρχεί στις αγορές. Πρέπει να ανησυχούμε;

Διαβάζεται σε 7'

Οι ανησυχίες για τη συγκέντρωση και τις αποτιμήσεις πρέπει να παραμένουν ξεχωριστές.

- 19 Αυγούστου 2025 06:15

Ο S&P 500 βρίσκεται ακριβώς δίπλα στο ιστορικό του υψηλό. Το ίδιο και το bitcoin. Και ο χρυσός.

Τα spreads επενδυτικής βαθμίδας βρίσκονται στο χαμηλότερο σημείο τους από τότε που ο Bill Clinton ήταν πρόεδρος.

Η αγορά ομολόγων του αμερικανικού Δημοσίου παραμένει παράξενα ήρεμη. Όλη αυτή η ευημερία κάνει το Unhedged βέβαιο ότι κάτι τρομερό πρόκειται να συμβεί.

Γιατί δεν μπορούμε απλώς να απολαύσουμε τις καλές στιγμές;

Επανεξετάζοντας ξανά τη συγκέντρωση της αγοράς

Το πιο συζητημένο θέμα στις αμερικανικές αγορές μετοχών είναι το πολύ υψηλό ποσοστό αποδόσεων, που προέρχεται από ελάχιστες πολύ μεγάλες εταιρείες, οι περισσότερες από τις οποίες βρίσκονται στον κλάδο της τεχνολογίας.

Αν και υπάρχουν ορισμένες ενδείξεις ότι το ράλι διευρύνεται κάπως (όπως γράψαμε πριν από έναν μήνα), μια χούφτα μετοχές εξακολουθούν να υψώνονται πάνω από την αγορά σαν τον Κολοσσό της Ρόδου.

Η μακροχρόνια θέση μας σε αυτό το ζήτημα παραμένει απογοητευτικά ασαφής. Απλώς δεν είμαστε σίγουροι για το πόσο πρέπει να ανησυχούμε για την κυριαρχία των λίγων. Άλλωστε, είναι πάντα αλήθεια ότι η κερδοφορία και οι αποδόσεις κατανέμονται πολύ άνισα μεταξύ των εταιρειών.

Ωστόσο, η στενότητα της αγοράς παραμένει το μεγάλο ζήτημα της ημέρας, οπότε θα συνεχίσουμε να εξετάζουμε τους αριθμούς και να προσπαθούμε να καταλήξουμε σε μια πιο ξεκάθαρη άποψη.

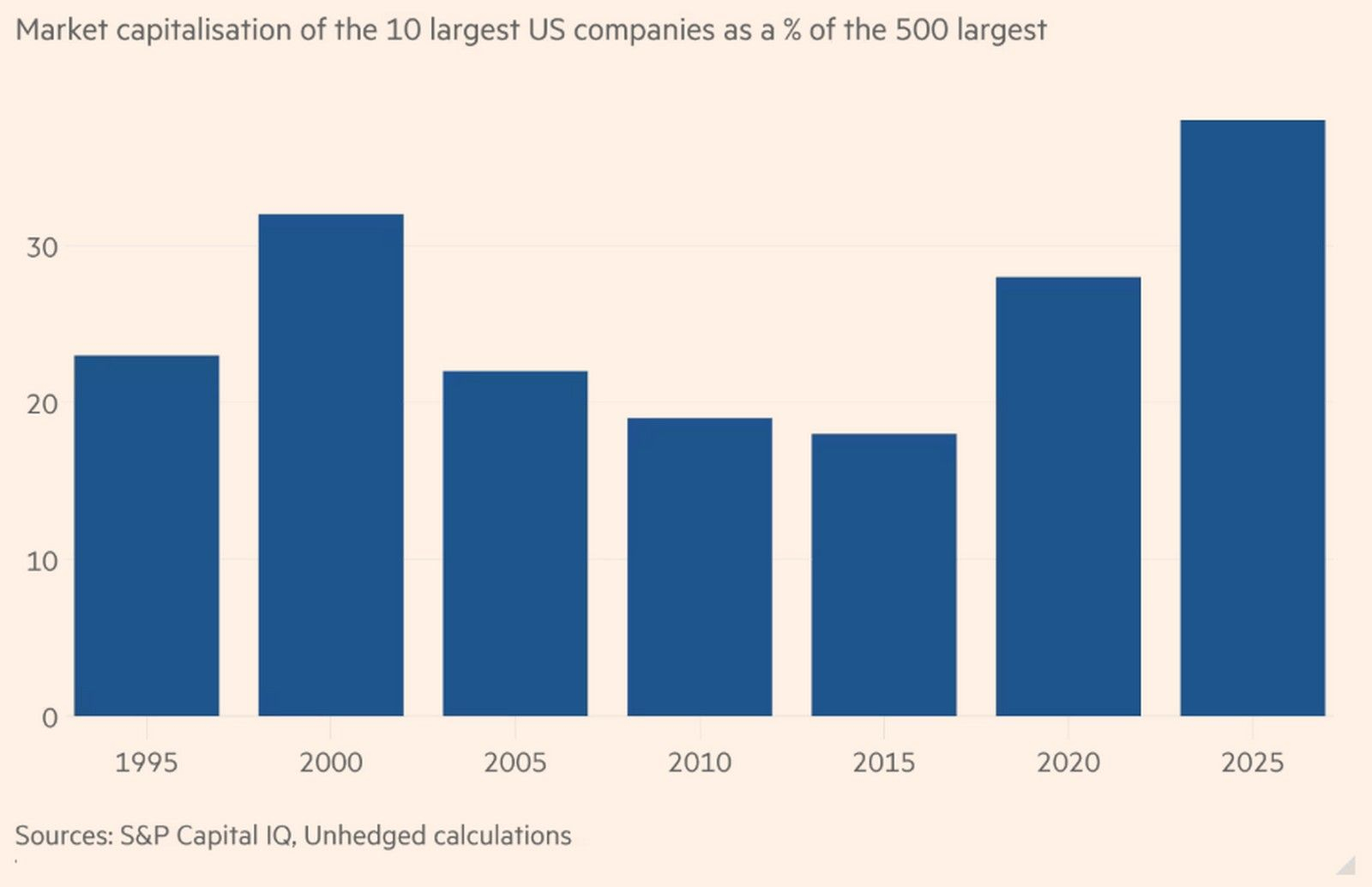

Οι 10 μεγαλύτερες αμερικανικές μετοχές βάσει κεφαλαιοποίησης είναι οι Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta, Broadcom, Tesla, Berkshire Hathaway και JPMorgan Chase. Μαζί αντιπροσωπεύουν (όλα τα στοιχεία από την S&P Capital IQ):

- 40% της αξίας του S&P 500.

- 56% της αύξησης της αξίας του S&P από τότε που η αγορά έπιασε πάτο στις 8 Απριλίου.

- 31% της αύξησης εσόδων για τον δείκτη τους τελευταίους 12 μήνες.

- 55% της αύξησης καθαρών κερδών για τον δείκτη τους τελευταίους 12 μήνες (παρά τη μείωση καθαρών κερδών σε Apple, Tesla και Berkshire κατά την ίδια περίοδο).

- 69% της αύξησης των κεφαλαιουχικών δαπανών για τον δείκτη τους τελευταίους 12 μήνες.

Δεν είναι απλώς ότι αυτές οι 10 εταιρείες δημιουργούν όλα τα κέρδη της αγοράς. Παράγουν επίσης ένα τεράστιο κομμάτι της ανάπτυξης της εταιρικής Αμερικής.

Δεν είναι εύκολο να πει κανείς αν αυτό το επίπεδο συγκέντρωσης είναι ιστορικά αφύσικο. Το stock screener (επενδυτικό εργαλείο) μου, δεν μπορεί να εμφανίσει τα ιστορικά μέλη του S&P 500, οπότε δεν μπορώ να παρακολουθήσω το ιστορικό μερίδιο του δείκτη που κατείχαν οι κορυφαίες 10.

Αλλά μπορώ να εντοπίσω τις 10 μεγαλύτερες αμερικανικές εταιρείες σε οποιαδήποτε ιστορική στιγμή και να εξετάσω την αξία τους ως ποσοστό των 500 μεγαλύτερων, μια λογική προσέγγιση. Κοιτάζοντας ανά πενταετίες, ιδού πώς φαίνεται η συγκέντρωση τις τελευταίες τρεις δεκαετίες:

Οι παλαιότεροι αναγνώστες θα δουν τη στήλη για το έτος 2000 με κάποια ανησυχία. Αυτή η αύξηση της συγκέντρωσης συνέπεσε με την ξέφρενη υπερτίμηση των τεχνολογικών μετοχών που στη συνέχεια κατέρρευσαν.

Δεν είμαι όμως σίγουρος πόσο ακριβής είναι η αναλογία. Αφήνοντας κατά μέρος τη μυστηριώδη Tesla, ως ειδική περίπτωση, οι τεχνολογικές μετοχές στο σημερινό top 10, διαπραγματεύονται τα μελλοντικά κέρδη με απόδοση μεταξύ 20 φορές πάνω (Alphabet) και 43 φορές (Broadcom).

Το 2000, η Cisco διαπραγματευόταν στις 85 φορές και η Oracle στις 90. Και μεγάλο μέρος της ζημίας στην κατάρρευση προήλθε από μικρότερες, ζημιογόνες τεχνολογικές εταιρείες.

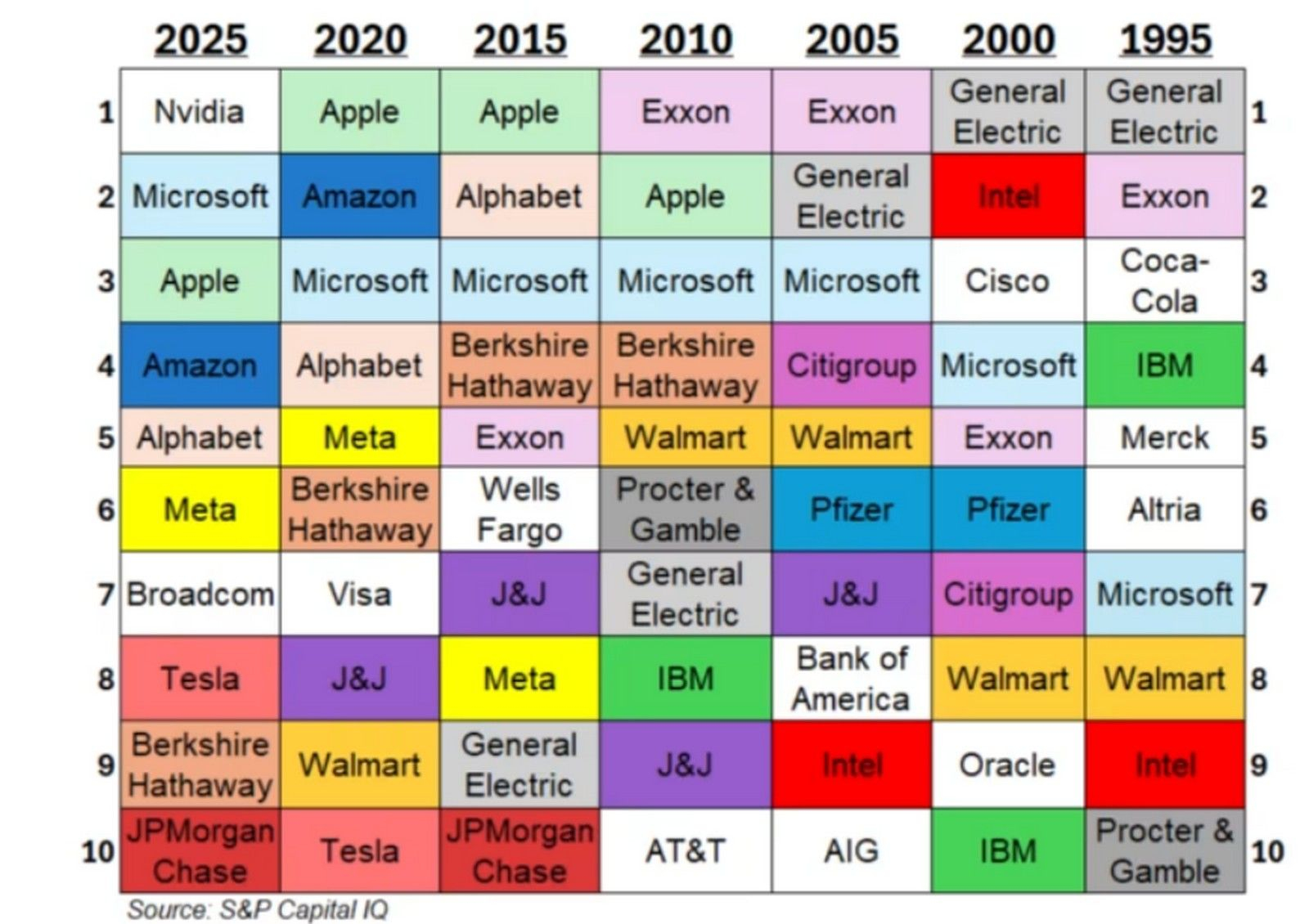

Αξίζει να εξετάσουμε πώς άλλαξε (ή όχι) η σύνθεση των κορυφαίων 10 εταιρειών με το πέρασμα του χρόνου.

Οι εταιρείες που εμφανίζονται περισσότερες από μία φορές στο παρακάτω διάγραμμα παίρνουν χρώμα· οι “one-hit wonder” μένουν λευκές:

Υπάρχουν πολλά ενδιαφέροντα αφηγήματα σε αυτό το διάγραμμα (δείτε για παράδειγμα την πτώση της GE, σε ανοιχτό γκρι).

Αλλά αξίζει να σημειωθεί ότι πριν από 30 χρόνια οι κλάδοι των μεγαλύτερων εταιρειών ήταν, με φθίνουσα σειρά: βιομηχανία, ενέργεια, είδη πρώτης ανάγκης, τεχνολογία, φαρμακευτικά, είδη πρώτης ανάγκης, τεχνολογία, λιανικό εμπόριο, τεχνολογία, είδη πρώτης ανάγκης.

Σήμερα, η λίστα είναι: τεχνολογία, τεχνολογία, τεχνολογία, τεχνολογία, τεχνολογία, τεχνολογία, τεχνολογία, τεχνολογία, χρηματοοικονομικά, χρηματοοικονομικά.

Το 2000 υπήρχαν πέντε εταιρείες τεχνολογίας στο top 10. Αλλά πέντε χρόνια αργότερα, τρεις από αυτές είχαν εξαφανιστεί· ένα ακόμη ελαφρώς ανησυχητικό προηγούμενο.

Πώς να διαπιστώσουμε αν η συγκέντρωση καθιστά την αγορά ευάλωτη;

Ίσως βοηθά να διασπάσουμε το ερώτημα σε τρία υποερωτήματα:

- Είναι πιθανό η αύξηση πωλήσεων και κερδών στις μεγάλες τεχνολογικές εταιρείες (που τώρα κυμαίνεται περίπου στο 15% και 30% αντίστοιχα, εξαιρουμένης της Tesla) να επιβραδυνθεί σημαντικά;

- Μπορεί οι τεράστιες κεφαλαιουχικές δαπάνες των μεγάλων τεχνολογικών εταιρειών (291 δισ. δολάρια μόνο πέρυσι σε Microsoft, Amazon, Alphabet και Meta) να αποδειχθούν πολύ χαμηλής απόδοσης επένδυση, επειδή (για παράδειγμα) ο σκληρός ανταγωνισμός περιορίζει τα κέρδη από την AI;

- Σε μια μεγάλη οικονομική ύφεση, μπορεί να πέσουν οι αποτιμήσεις των πολύ μεγάλων εταιρειών, που αποτελούν τόσο μεγάλο μέρος της αξίας της αγοράς, προκαλώντας σημαντική διόρθωση τιμών ακόμα κι αν τα κέρδη αυτών των εταιρειών διατηρηθούν;

Δεν ανησυχώ ιδιαίτερα για το 1. Η ανάπτυξη της Apple έχει ήδη επιβραδυνθεί σχεδόν στο μηδέν, αλλά παραμένει “μηχανή μετρητών” και έχει διατηρήσει μεγάλο μέρος της αξίας της επειδή παραμένει εξαιρετικά κερδοφόρα.

Μπορώ να φανταστώ παρόμοια πορεία για Microsoft, Amazon, Alphabet ή Meta. Και η ικανότητα της Microsoft να παραμένει στο top 10 για τρεις δεκαετίες (παρά τις περιόδους προβληματικής διοίκησης), δείχνει πόσο ανθεκτική μπορεί να είναι μια αυτοκρατορία βασισμένη στο λογισμικό.

Η Nvidia, με αξία 4,4 τρισ. δολάρια χάρη σε σχεδόν 100% αύξηση κερδών, είναι πιο ανησυχητική περίπτωση, αν τερματιστεί ο “πόλεμος εξοπλισμών” για τα AI data centres (προσέξτε πώς η Intel, το hardware-δίδυμο της Microsoft, δεν μπόρεσε να διατηρήσει τη θέση της στην κατάταξη).

Αυτό μας φέρνει στο ερώτημα 2, για το οποίο επίσης δεν ανησυχώ πολύ, εκτός στο βαθμό που θα έπληττε την ανάπτυξη της Nvidia. Ναι, πολλά χρήματα θα έχουν δαπανηθεί μη βέλτιστα αν η AI αποδειχθεί μη κερδοφόρα, αλλά όλη αυτή η υπολογιστική ισχύς θα είναι χρήσιμη για κάτι και οι παραδοσιακές δραστηριότητες των μεγάλων εταιρειών θα συνεχίσουν να παράγουν ρευστό.

Απομένει το ερώτημα 3, που μου φαίνεται να αποτυπώνει την πραγματική ανησυχία. Δεν είναι δύσκολο να φανταστεί κανείς τις κορυφαίες 10 μετοχές να διαπραγματεύονται στα δύο τρίτα των σημερινών αποτιμήσεών τους σε μια βαθιά ύφεση.

Θα ήταν τρελό η Nvidia να διαπραγματεύεται στις 24 φορές τα κέρδη ή η Apple στις 20; Καθόλου. Το έχουν ξανακάνει. Και μια τέτοια κατάρρευση αποτιμήσεων θα σήμαινε βέβαια μια οδυνηρή διόρθωση της αγοράς. Αλλά αυτό το σημείο δεν λέει κάτι συγκεκριμένο για τη συγκέντρωση της αγοράς — απλώς επαναλαμβάνει τον παλιό, όχι και τόσο χρήσιμο ισχυρισμό, ότι οι πολύ ακριβές αγορές είναι κάπως επίφοβες, επειδή τείνουν να μην παραμένουν ακριβές για πάντα.

© The Financial Times Limited 2026. Όλα τα δικαιώματα διατηρούνται. Απαγορεύεται η αναδιανομή, αντιγραφή ή τροποποίηση με οποιονδήποτε τρόπο. Το NEWS 24/7 φέρει την αποκλειστική ευθύνη για την παρούσα μετάφραση και η Financial Times Limited δεν αποδέχεται καμία ευθύνη για την ακρίβεια ή την ποιότητα της μετάφρασης.