Ποιες οικονομίες θα πληρώσουν το βαρύτερο τίμημα για τον πόλεμο στο Ιράν;

Διαβάζεται σε 11'

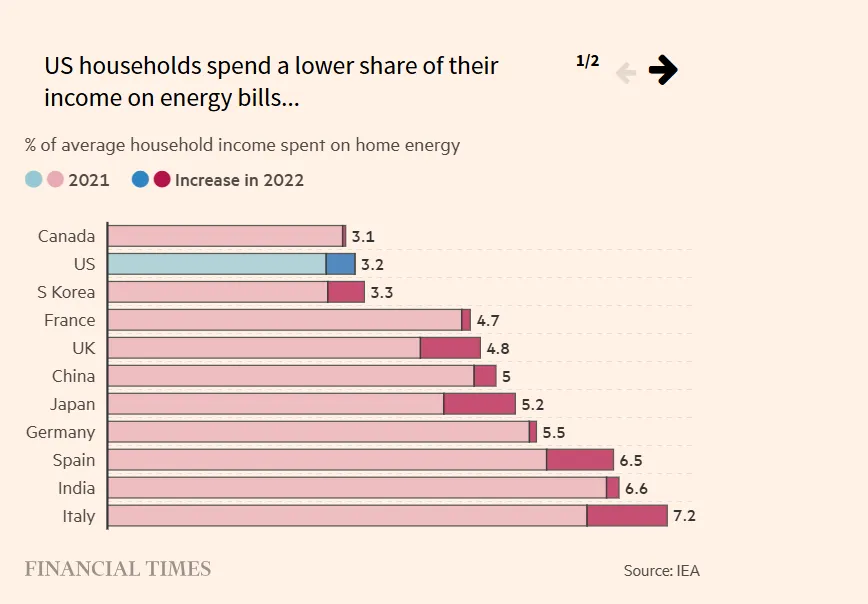

Οι Αμερικανοί καταναλωτές θα πληγούν από την ακρίβεια στα καύσιμα, όμως οι ΗΠΑ παραμένουν καθαρός εξαγωγέας ενέργειας, σε αντίθεση με τους συμμάχους τους στην Ευρώπη.

- 09 Μαρτίου 2026 15:45

Η επίθεση του Ντόναλντ Τραμπ κατά του Ιράν αναμένεται να πλήξει την Ευρώπη και την Ασία πολύ περισσότερο από τις ίδιες τις ΗΠΑ. Σύμφωνα με αναλυτές, η αμερικανική οικονομία θα παραμείνει εν μέρει θωρακισμένη έναντι των κραδασμών, χάρη στον ισχυρό εγχώριο ενεργειακό της τομέα.

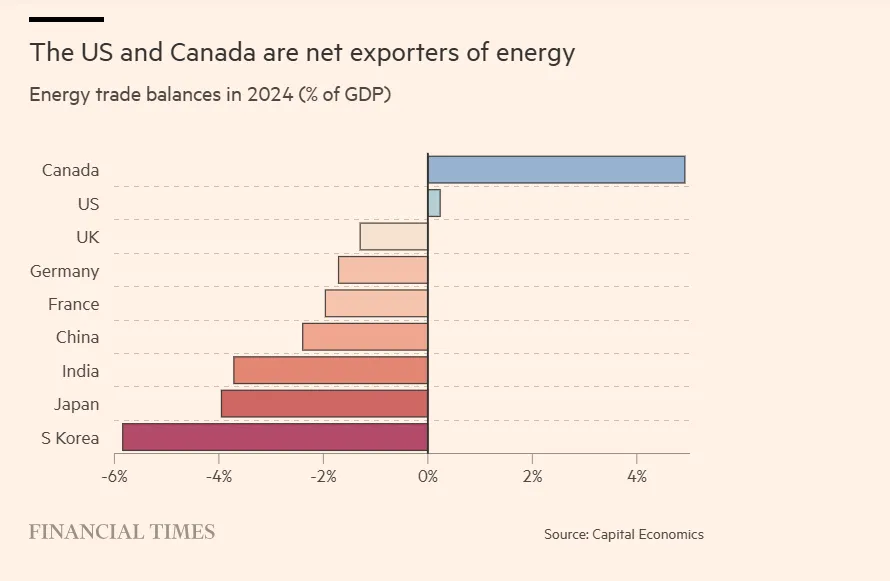

Τα επίσημα στοιχεία επιβεβαιώνουν ότι οι ΗΠΑ διατηρούν εξαγωγικό πλεόνασμα στο φυσικό αέριο από το 2017 και στο πετρέλαιο από το 2020. Αυτό πρακτικά σημαίνει ότι η αμερικανική ενεργειακή βιομηχανία κερδίζει από την εκτόξευση των τιμών, την ώρα που το μέσο νοικοκυριό στις ΗΠΑ θα δει το κόστος ζωής να ανεβαίνει από την ακρίβεια στα καύσιμα.

Στον αντίποδα, οι οικονομίες της Ευρώπης και της Ασίας, που στηρίζονται σε εισαγωγές, βρίσκονται εκτεθειμένες σε μια πολύ βιαιότερη έκρηξη του πληθωρισμού. Οι τιμές του φυσικού αερίου σε αυτές τις αγορές είναι πολύ πιο ασταθείς από ό,τι στις ΗΠΑ και έχουν ήδη πραγματοποιήσει άλμα, πλήττοντας έναν κλάδο που είναι ζωτικής σημασίας για την εγχώρια παραγωγή τους.

“Οι ΗΠΑ είναι θωρακισμένες, αλλά όχι στο απυρόβλητο”, σημείωσε ο James Knightley της τράπεζας ING. Εξήγησε ότι, σε αντίθεση με άλλες περιοχές, οι ΗΠΑ δεν πρόκειται να υποστούν διακοπές στον εφοδιασμό βασικών πρώτων υλών.

“Όλοι θα βρεθούν σε χειρότερη θέση, διότι η ουσία είναι ότι ένας βασικός συντελεστής παραγωγής έγινε ακριβότερος”, συμφώνησε ο David Aikman, επικεφαλής του ινστιτούτου Niesr. “Ωστόσο, ο αντίκτυπος θα είναι άνισος μεταξύ των χωρών”.

Πώς επηρεάζει τις οικονομίες η άνοδος των ενεργειακών τιμών;

Το αργό πετρέλαιο τύπου Brent εκτινάχθηκε σχεδόν κατά 30% την περασμένη εβδομάδα με το ξέσπασμα του πολέμου, ενώ οι τιμές του φυσικού αερίου στην Ευρώπη έκλεισαν την εβδομάδα ενισχυμένες κατά περίπου δύο τρίτα.

Το ράλι τροφοδοτήθηκε από τους φόβους για παρατεταμένο μπλόκο στις μεταφορές μέσω των Στενών του Ορμούζ – μιας κομβικής αρτηρίας για το ενεργειακό εμπόριο – αλλά και από τη μείωση της παραγωγής σε άλλα μέρη της Μέσης Ανατολής.

Αν οι τιμές παραμείνουν σε αυτά τα επίπεδα, θα τροφοδοτήσουν τον πληθωρισμό, θα συρρικνώσουν την αγοραστική δύναμη των νοικοκυριών και θα ανακόψουν την άνοδο του ΑΕΠ παγκοσμίως.

Οι κεντρικές τράπεζες ενδέχεται να αναγκαστούν να διατηρήσουν τα επιτόκια ψηλά για μεγαλύτερο διάστημα ή και να προχωρήσουν σε περαιτέρω σύσφιξη της πολιτικής τους. Παράλληλα, οι κυβερνήσεις θα βρεθούν υπό δημοσιονομική ασφυξία, αν αποφασίσουν να παρέμβουν στις αγορές για να απορροφήσουν τους κραδασμούς για τους ψηφοφόρους.

Οι μεταβολές στις τιμές της ενέργειας λειτουργούν ως ένας «ισχυρός μηχανισμός αναδιανομής εισοδήματος μεταξύ των κρατών», σημειώνει η Qian Wang, επικεφαλής οικονομολόγος της Vanguard για την περιοχή Ασίας-Ειρηνικού. Οι πετρελαιοεξαγωγικές χώρες θα αποταμιεύσουν το μεγαλύτερο μέρος αυτών των υπερκερδών, την ίδια στιγμή όμως που οι καταναλωτές αναγκάζονται να περικόψουν άμεσα τις δαπάνες τους και οι αγορές κλυδωνίζονται. Αυτό πρακτικά σημαίνει ότι η συνολική παγκόσμια ζήτηση θα δεχθεί ισχυρό πλήγμα.

Η σφοδρότητα του αντικτύπου θα εξαρτηθεί όχι μόνο από το ύψος στο οποίο θα σκαρφαλώσουν οι τιμές, αλλά και από τη διάρκεια του ράλι, καθώς και από τις κυβερνητικές πρωτοβουλίες για την ελάφρυνση των νοικοκυριών.

Ποιες οικονομίες θα πληγούν περισσότερο από την εκτίναξη των τιμών του φυσικού αερίου;

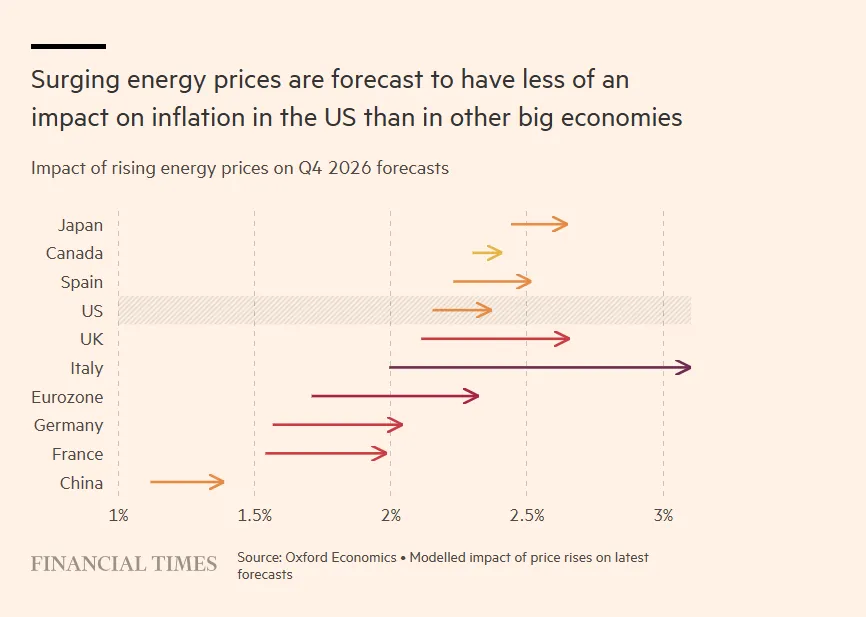

Η εκτίναξη των τιμών του φυσικού αερίου έχει υπερβεί την άνοδο του κόστους του αργού πετρελαίου. Η εξέλιξη αυτή θα επιβαρύνει σημαντικά ευρωπαϊκές οικονομίες όπως η Ιταλία, η Γερμανία και το Ηνωμένο Βασίλειο, οι οποίες παρουσιάζουν μεγάλη εξάρτηση από τις εισαγωγές αερίου.

Ανάλυση της Oxford Economics σε 15 οικονομίες υποδηλώνει ότι το άλμα στο ενεργειακό κόστος θα αφήσει το εντονότερο αποτύπωμα στην Ιταλία, όπου ο πληθωρισμός το τέταρτο τρίμηνο του έτους ενδέχεται να αυξηθεί κατά μία και πλέον ποσοστιαία μονάδα συγκριτικά με τις προηγούμενες προβλέψεις.

Συνολικά η Ευρωζώνη και το Ηνωμένο Βασίλειο θα δουν τον εκτιμώμενο πληθωρισμό να ενισχύεται κατά περισσότερο από μισή μονάδα. Αντιθέτως, στις ΗΠΑ η επιβάρυνση του πληθωρισμού για το τέταρτο τρίμηνο θα περιοριστεί μόλις στο 0,2%, ενώ ο Καναδάς θα παραμείνει η λιγότερο επηρεασμένη χώρα, σύμφωνα με την ανάλυση.

Η Κίνα, η Ινδία και η Νότια Κορέα αποτελούν μεγάλους εισαγωγείς πετρελαίου και φυσικού αερίου από τον Κόλπο, γεγονός που τις καθιστά εξίσου ευάλωτες. Η Κίνα, ενδεικτικά, εισάγει το 70-75% του αργού πετρελαίου που καταναλώνει, με ένα τεράστιο μερίδιο των εισαγωγών της από τη Μέση Ανατολή να διέρχεται από τα Στενά του Ορμούζ.

Ωστόσο, το Πεκίνο έχει τη δυνατότητα να επιστρατεύσει τα μεγάλα στρατηγικά του αποθέματα και να πιέσει τα διυλιστήρια να αναστείλουν τις εξαγωγές, ώστε να διασφαλίσει την εγχώρια επάρκεια. Παράλληλα, διατηρεί την επιλογή να στραφεί στις εισαγωγές από τη Ρωσία.

Η Wang υποστήριξε ότι η κινεζική κυβέρνηση διαθέτει τα εργαλεία να παρέμβει, ώστε να αναχαιτίσει τη μετάδοση των διεθνών τιμών στη λιανική τιμή της βενζίνης. Μάλιστα, ένας ελαφρώς υψηλότερος πληθωρισμός ίσως θεωρηθεί ακόμη και ευπρόσδεκτος, δεδομένων των επίμονων αποπληθωριστικών πιέσεων που αντιμετωπίζει η χώρα.

Τέλος, η ενδυνάμωση του δολαρίου μετά τις αμερικανικές επιθέσεις θα μπορούσε να εκτονώσει μέρος των πιέσεων για ανατίμηση του γουάν (ρενμίνμπι).

Μεγάλοι εξαγωγείς ενέργειας, όπως η Νορβηγία και ο Καναδάς, θα δουν “ξεκάθαρα θετικές” επιπτώσεις, καθώς επωφελούνται από τις υψηλές τιμές, την ίδια στιγμή που μένουν στο απυρόβλητο από τους κινδύνους στην παραγωγή και τα έσοδα που αντιμετωπίζουν οι προμηθευτές της Μέσης Ανατολής, όπως το Κατάρ, σημειώνουν αναλυτές της Capital Economics.

Πώς επηρεάζει η ενεργειακή εκτίναξη τις ΗΠΑ, δεδομένου ότι αποτελούν εξαγωγέα ενέργειας;

Η “επανάσταση του σχιστολιθικού πετρελαίου και αερίου” μεταμόρφωσε τις ΗΠΑ σε ενεργειακή υπερδύναμη τις τελευταίες δύο δεκαετίες, καθιστώντας τες τον μεγαλύτερο παραγωγό πετρελαίου και φυσικού αερίου στον κόσμο.

Αυτό σημαίνει ότι οι Αμερικανοί παραγωγοί αναμένεται να δρέψουν τους καρπούς των υψηλών τιμών, ειδικά εάν η σύγκρουση παραταθεί και οι τιμές παραμείνουν σε υψηλά επίπεδα.

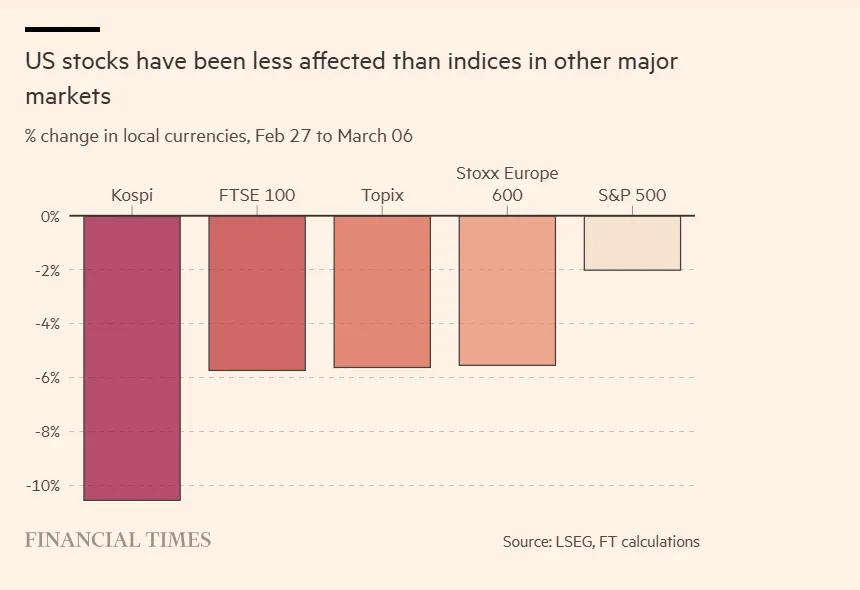

Οι αμερικανικές μετοχές έχουν δεχθεί λιγότερες πιέσεις από ορισμένες αγορές στην Ευρώπη και την Ασία από την έναρξη της σύγκρουσης, γεγονός που υποδηλώνει ότι ορισμένοι επενδυτές ποντάρουν σε μικρότερη ανάσχεση του ΑΕΠ για τη Βόρεια Αμερική σε σύγκριση με άλλες μεγάλες οικονομίες.

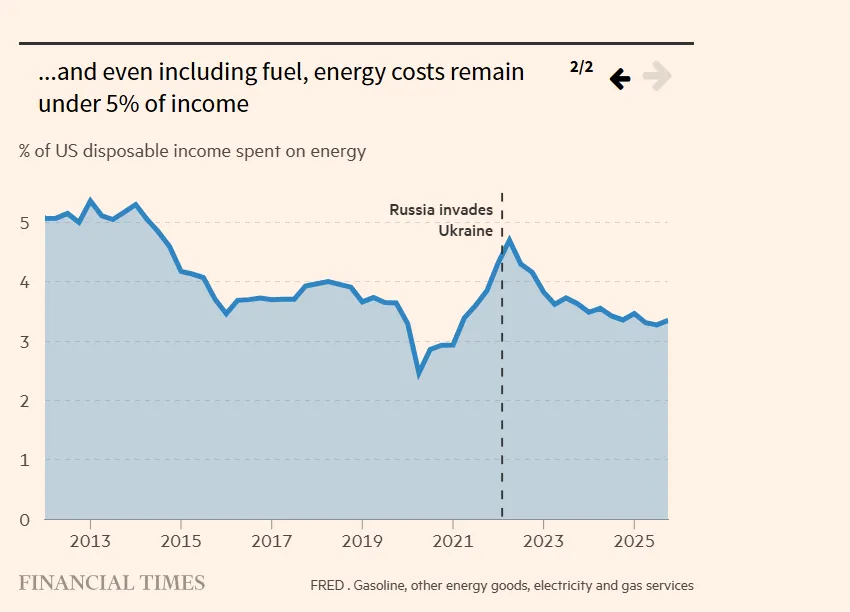

Η υψηλή παραγωγή των ΗΠΑ θωρακίζει εν μέρει τους καταναλωτές, ιδίως ως προς το φυσικό αέριο, όπου η παγκόσμια αγορά είναι κάπως κατακερματισμένη. Ενώ οι τιμές στην Ευρώπη και την Ασία εκτινάχθηκαν την περασμένη εβδομάδα, οι αμερικανικές τιμές σημείωσαν οριακή μόνο άνοδο.

Η έλλειψη πλεονάζουσας ικανότητας υγροποίησης και εξαγωγής LNG περιορίζει τη δυνατότητα των Αμερικανών παραγωγών να διοχετεύσουν αέριο σε άλλες αγορές, γεγονός που βοηθά στο να συγκρατηθούν οι εγχώριες τιμές, δήλωσε ο David Oxley της Capital Economics, περιγράφοντας τις ΗΠΑ ως ένα “ενεργειακό νησί” φυσικού αερίου.

Στο πετρέλαιο όμως, όπου η αγορά είναι παγκοσμιοποιημένη, οι Αμερικανοί καταναλωτές αναμένεται να πιεστούν. Το West Texas Intermediate (WTI), ένα αμερικανικό σημείο αναφοράς, κατέγραψε την περασμένη εβδομάδα τη μεγαλύτερη εβδομαδιαία άνοδο από το 1983.

Αυτό τροφοδότησε ένα άλμα στις τιμές της βενζίνης στις ΗΠΑ, οι οποίες άγγιξαν τα 3,32 δολάρια ανά γαλόνι την Παρασκευή, σύμφωνα με την AAA (Αμερικανική Ένωση Αυτοκινήτου) – σημειώνοντας άνοδο από τα 2,98 δολάρια της προηγούμενης εβδομάδας και φτάνοντας στο υψηλότερο επίπεδό τους από το 2024.

Οι τιμές του πετρελαίου κατέγραψαν νέα άνοδο τη Δευτέρα, με το Brent, το διεθνές σημείο αναφοράς, να εκτινάσσεται κατά 25% στις ασιατικές αγορές, αγγίζοντας τα 116,17 δολάρια το βαρέλι. Παράλληλα, το αμερικανικό West Texas Intermediate (WTI) ενισχύθηκε κατά 28%, στα 116,29 δολάρια.

Η Goldman Sachs προειδοποίησε ότι, εάν η κρίση παραταθεί καθ’ όλη τη διάρκεια του Μαρτίου, οι τιμές του πετρελαίου είναι “πιθανό” να ξεπεράσουν τα ιστορικά υψηλά του 2008 και του 2022, όταν το Brent είχε υπερβεί τα 147 δολάρια το βαρέλι και η βενζίνη τα 5 δολάρια το γαλόνι, αντίστοιχα.

Αυτή η εκτίναξη των τιμών ενέχει σοβαρούς κινδύνους για τον Τραμπ, απειλώντας να επιδεινώσει την κρίση κόστους διαβίωσης, η οποία αποτελεί πλέον το μεγαλύτερο πολιτικό του βαρίδι ενόψει των κρίσιμων ενδιάμεσων εκλογών του Νοεμβρίου. Πληθώρα μελετών καταδεικνύει ότι η άνοδος στην τιμή της βενζίνης πλήττει καίρια τα ασθενέστερα στρώματα των ΗΠΑ, καθώς οι συγκεκριμένοι πολίτες τείνουν να απασχολούνται σε θέσεις εργασίας που απαιτούν περισσότερες μετακινήσεις, δαπανώντας έτσι μεγαλύτερο ποσοστό του εισοδήματός τους για καύσιμα.

Τι σημαίνει αυτό για τις κεντρικές τράπεζες;

Η κλασική οικονομική θεωρία υπαγορεύει ότι οι κεντρικοί τραπεζίτες μπορούν να “προσπεράσουν” τις εξάρσεις στις τιμές ενέργειας, με το σκεπτικό ότι προκαλούν μια παροδική μόνο άνοδο των τιμών καταναλωτή, η οποία θα αποκλιμακωθεί εφόσον οι πληθωριστικές προσδοκίες των νοικοκυριών παραμένουν σταθερά αγκιστρωμένες.

Καθώς συρρικνώνουν το διαθέσιμο εισόδημα των νοικοκυριών, οι αυξήσεις στο ενεργειακό κόστος οδηγούν τελικά σε κάμψη της ζήτησης, γεγονός που συμβάλλει στην ανάσχεση του πληθωρισμού.

Ωστόσο, η πρόσφατη εμπειρία των υψηλών πληθωριστικών πιέσεων μετά την πανδημία και την πλήρους κλίμακας εισβολή της Ρωσίας στην Ουκρανία, έχει καταστήσει τις προσδοκίες των νοικοκυριών πιο ευάλωτες σε ορισμένες χώρες. Οι εργαζόμενοι διεκδίκησαν υψηλότερες μισθολογικές αυξήσεις κατά την πρόσφατη περίοδο, ενώ οι επιχειρήσεις αναθεώρησαν εκ βάθρων τη στρατηγική τιμολόγησής τους.

Συνεπώς, σύμφωνα με τον Michael Saunders της Oxford Economics, το “επικαιροποιημένο εγχειρίδιο στρατηγικής” για τους κεντρικούς τραπεζίτες υπαγορεύει ότι, σε περίπτωση ενός ενεργειακού σοκ, θα πρέπει “να είναι έτοιμοι να αναχαιτίσουν τους κινδύνους των αυξημένων πληθωριστικών προσδοκιών και του επίμονου πληθωρισμού, επιστρατεύοντας σκληρότερη ρητορική και αυστηρότερη νομισματική πολιτική – ή υιοθετώντας μια λιγότερο επεκτατική στάση από την αναμενόμενη”.

Αυτό το σενάριο αποτυπώνεται ήδη στις χρηματαγορές. Οι επενδυτές πλέον όχι μόνο θεωρούν δεδομένο ότι η Τράπεζα της Αγγλίας θα διατηρήσει τα επιτόκια αμετάβλητα στην ανακοίνωση της 19ης Μαρτίου, αλλά έχουν πάψει να προεξοφλούν πλήρως έστω και μία περαιτέρω μείωση από το 3,75% έως το τέλος του έτους. Πριν από τη σύγκρουση, τα συμβόλαια ανταλλαγής (swaps) προεξοφλούσαν πλήρως δύο μειώσεις επιτοκίων κατά 25 μονάδες βάσης εντός του έτους.

Την ίδια στιγμή στην Ευρωζώνη, οι επενδυτές αρχίζουν ήδη να τιμολογούν την πιθανότητα αύξησης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα ως απάντηση στη νέα πληθωριστική απειλή, παρά το γεγονός ότι οι υπεύθυνοι χάραξης πολιτικής επιμένουν πως είναι πολύ νωρίς για συμπεράσματα.

Στις ΗΠΑ, ο πρόεδρος της Federal Reserve, Jay Powell, είχε ήδη δώσει σήμα ότι η κεντρική τράπεζα προσανατολίζεται στη διατήρηση των επιτοκίων αμετάβλητων βραχυπρόθεσμα – μια στάση που η προοπτική μιας πληθωριστικής έξαρσης αναμένεται να ενισχύσει.

Οι προβλέψεις για μειώσεις επιτοκίων στην αγορά των συμβολαίων μελλοντικής εκπλήρωσης έχουν υποχωρήσει, με τους επενδυτές να ποντάρουν πλέον σε μία έως δύο μειώσεις φέτος – αντί για δύο έως τρεις – και την πρώτη να μετατίθεται για τον Σεπτέμβριο αντί του Ιουλίου.

“Κατά την εκτίμησή μας, η Fed έχει το περιθώριο να τηρήσει στάση αναμονής όσον αφορά το Ιράν και θα το εκμεταλλευτεί πλήρως”, δήλωσε ο Krishna Guha, επικεφαλής οικονομικών της Evercore ISI.

© The Financial Times Limited 2026. Όλα τα δικαιώματα διατηρούνται. Απαγορεύεται η αναδιανομή, αντιγραφή ή τροποποίηση με οποιονδήποτε τρόπο. Το NEWS 24/7 φέρει την αποκλειστική ευθύνη για την παρούσα μετάφραση και η Financial Times Limited δεν αποδέχεται καμία ευθύνη για την ακρίβεια ή την ποιότητα της μετάφρασης.