Όποιος νύχτα περπατεί, λάσπες και EBITDA πατεί…

Η κατάρρευση της ΔΕΗ πλησιάζει και δεν κρύβεται ούτε με βράδυνες ανακοινώσεις σύντροφοι

- 30 Απριλίου 2018 11:38

Η εμπνευσμένη κίνηση της διοίκησης της ΔΕΗ να ανακοινώσει το βράδυ της Παρασκευής τα οικονομικά αποτελέσματα της επιχείρησης για το 2017, δυστυχώς δεν θα την γλιτώσει από τις συνέπειες. Βλέπετε, οι χρηματιστηριακοί αναλυτές και οι τραπεζίτες δεν κοιμούνται ποτέ, σε αντίθεση βεβαίως με τους καθημαγμένους πολίτες αυτής της χώρας. Ο σκοπός άλλωστε είναι ακριβώς αυτός, να μην πάρουν χαμπάρι οι πολίτες τη δραματική κατάσταση στην οποία έχει ήδη περιέλθει η μεγαλύτερη επιχείρηση της Ελλάδας.

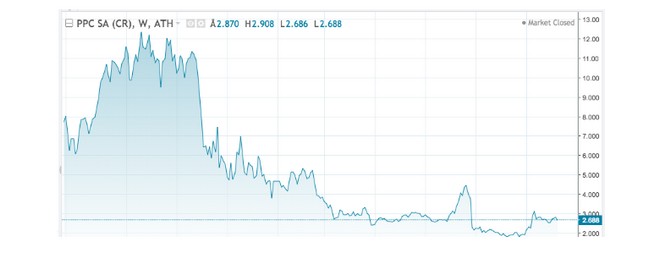

Το χρηματιστήριο άλλωστε είναι προεξοφλητικός μηχανισμός. Οι αναλυτές παρατηρούσαν εδώ και καιρό τη δραματική κατάσταση της Δημόσιας Επιχείρησης Ηλεκτρισμού και αυτός ήταν ο λόγος για τον οποίο η τιμή της μετοχής καταβαραθρώθηκε. Από την περιοχή των 12,5 ευρώ την άνοιξη του 2014, έφτασε στην περιοχή των 2,5 ευρώ την άνοιξη του 2018. Τι μεσολάβησε; Μια δραματική αύξηση των ανεξόφλητων λογαριασμών, τέσσερα χρόνια ουσιαστικής αδράνειας και βέβαια μια δραματική επιδείνωση της ζήτησης για ρεύμα, ως αποτέλεσμα της ύφεσης και της αποβιομηχάνισης.

Ακόμη και για τα στραβάδια των αγορών, είχε μεριμνήσει η Standard and Poor’s. Με έκθεσή της πριν από ακριβώς έναν χρόνο είχε επισημάνει ότι το πρώην ενεργειακό μονοπώλιο φλερτάρει με τον κίνδυνο της χρεοκοπίας και διατήρησε την αρνητική επιτήρηση της μετοχής λόγω των προβλημάτων ρευστότητας της εταιρείας την οποία και αξιολόγησε τότε με CCC-. Θα πρέπει να επισημανθεί ότι η ΔΕΗ παραδοσιακά ήταν η πλέον αξιόχρεη ελληνική επιχείρηση, με αξιολογήσεις συνήθως καλύτερες από αυτές του Ελληνικού κράτους.

Η S&P εκτιμούσε τότε ότι η εταιρεία θα χρεοκοπήσει εντός των επομένων τριμήνων. Τα έκτακτα έσοδα από την πώληση του ΑΔΜΗΕ ήταν μια ένεση ρευστότητας που ωστόσο δεν επαρκούσε για να αναστρέψει την κατάσταση.

Αντίθετα, οι Έλληνες πολίτες, αλλά και το πολιτικό σύστημα, δεν ήταν επαρκώς ενήμεροι για τη δραματική κατάσταση της ΔΕΗ. Ιδίως αν είχαν εμπιστευθεί τον επικεφαλής της ΔΕΗ κ. Μ. Παναγιωτάκη, όστις είχε υποστηρίξει πρόσφατα στην επιτροπή παραγωγής και εμπορίου της Βουλής ότι η εταιρεία θα εμφανίσει βελτιωμένη κερδοφορία. Και δεν είναι να πεις ότι ήταν μια πρόωρη εκτίμηση την οποία έκανε χωρίς να έχει στοιχειά στα χέρια του. Ο κος Παναγιωτάκης μίλησε στην επιτροπή στις 13 Μαρτίου, προκαλώντας τότε την αντίδραση του αρμόδιου τομεάρχη της ΝΔ κου Σκρέκα. Το ψέμα όμως έχει κοντά ποδάρια και τα αποτελέσματα που ανακοίνωσε η ΔΕΗ το βράδυ της Παρασκευής εμφάνισαν μειωμένο τζίρο σε 4,9 δισ. ευρώ έναντι 5,1 δις ευρώ το 2016. Τα προ φόρων κέρδη ανήλθαν σε 60,5 εκατ. ευρώ έναντι 125, 4 εκατ. ευρώ το προηγούμενο έτος. Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) καταδεικνύουν ξεκάθαρα τη δραματική εικόνα της επιχείρησης. διαμορφώθηκαν σε 887 εκατ. ευρώ έναντι 963εκατ. ευρώ πέρυσι, συμπεριλαμβανομένης της δραστηριότητας του ΑΔΜΗΕ. Η διαφορά γίνεται ακόμη πιο αισθητή αν συνυπολογίσει κανείς ότι στο φετινό μέγεθος συμπεριλαμβάνεται και το έκτακτο έσοδο από την ανάκτηση των 360 εκατ. ευρώ που έδωσε η Κυβέρνηση από το υπερπλεόνασμα στην ΔΕΗ για να πληρωθούν χρέη που αφορούσαν σε Υπηρεσίες Κοινής Ωφέλειας. Ουσιαστικά έτσι απέφυγε την κατάρρευση.

Δεδομένου ότι η κατάσταση είναι ήδη δραματική, το μεγάλο ερώτημα είναι τι μέλλει γενέσθαι με την μεγαλύτερη επιχείρηση της χώρας. Τα πράγματα είναι απλά. Η εταιρεία είναι υποχρεωμένη να χάσει ένα επιπλέον μερίδιο αγοράς περίπου 40% μετά και τη σύμφωνη γνώμη της Κυβέρνησης που σχετίζεται με την απελευθέρωση της αγοράς και αποτελεί μνημονιακή δέσμευση. Αυτό σημαίνει ότι θα χάσει επιπλέον 1,5 δισ. ευρώ περίπου από τον σημερινό της τζίρο. Με κουτσουρεμένο τον τζίρο σε λίγο πάνω από 3 δισ. ευρώ, η επιχείρηση θα πρέπει να διαχειριστεί το μισθολογικό κόστος που θα παραμείνει ίδιο, όπως τουλάχιστον υποστηρίζει η Κυβέρνηση αφού δεν θα υπάρξουν απολύσεις.

Θα πρέπει επίσης με το μικρότερο μέγεθός της να διαχειριστεί τον δυσθεώρητο δανεισμό της, ο οποίος μειώθηκε λίγο το περασμένο έτος αλλά συνεχίζει να βρίσκεται κοντά στα 4 δισ. ευρώ. Η S&P θεωρούσε δύσκολη την διαχείριση του συγκεκριμένου χρέους ακόμη και με τους προηγούμενους τζίρους και κέρδη της επιχείρησης, είναι προφανές ότι αν μειωθούν οι πωλήσεις και διατηρηθούν οι ίδιες δαπάνες, το εγχείρημα θα είναι αδύνατο.

Η ΔΕΗ βρίσκεται λίγο μετά το χείλος του γκρεμού. Αν ήταν ανέκδοτο, θα κρατιόταν ήδη από ξερόκλαδο στον ίδιο τον γκρεμό και θα άρχιζε τις επικλήσεις στον Άγιο Πορφύριο. Επειδή όμως δεν είναι ανέκδοτο αλλά πραγματικά σοβαρή υπόθεση που αφορά στον ενεργειακό σχεδιασμό της χώρας, κάτι πρέπει να γίνει. Άμεσα. Πρέπει να δοθούν απαντήσεις πριν καταρρεύσει οριστικά και χωρίς ιδεοληψίες και πελατειακές αντιλήψεις να περισώσουμε ότι μπορούμε από την επιχείρηση που άλλοτε αποτελούσε το “διαμάντι” του ελληνικού χρηματιστηρίου…