Data Centers και γεωπολιτικές προκλήσεις: Ασφάλεια καλωδίων, ζήτηση και χωροθέτηση “επί τάπητος”

Διαβάζεται σε 8'

Η ανάπτυξη Κέντρων Δεδομένων (Data Centers) στην Ελλάδα περνά μέσα από μια βασική προϋπόθεση: τη δημιουργία επαρκούς ζήτησης. Η Ελλάδα επιχειρεί να βρει τον δικό της βηματισμό σε μια αγορά που αναπτύσσεται με ταχύτατους ρυθμούς.

- 14 Μαρτίου 2026 08:06

Τις ευκαιρίες αλλά και τις προκλήσεις για τη χώρα στον ταχέως αναπτυσσόμενο κλάδο των ψηφιακών υποδομών ανέδειξε η παρουσίαση μελέτης για τη χωροθέτηση και ανάπτυξη Data Centers στην Ελλάδα, την οποία διοργάνωσε το Υπουργείο Ψηφιακής Διακυβέρνησης και Τεχνητής Νοημοσύνης σε συνεργασία με τα Υπουργεία Περιβάλλοντος και Ενέργειας και Ανάπτυξης.

Η εκδήλωση πραγματοποιήθηκε, την Παρασκευή, στο Ωδείο Αθηνών, παρουσία του Υπουργού Ψηφιακής Διακυβέρνησης και ΤΝ Δημήτρη Παπαστεργίου και του Υπουργού Ανάπτυξης Τάκη Θεοδωρικάκου.

Η μελέτη εκπονήθηκε από την PwC και αναδεικνύει τόσο τη δυναμική των επενδύσεων όσο και τα βασικά εμπόδια που αντιμετωπίζει ο κλάδος, με κυριότερα τη διαθεσιμότητα ηλεκτρικής ισχύος, ηλεκτρικού χώρου και τη χωροθέτηση των εγκαταστάσεων.

Στόχος της πολιτείας, όπως επισημάνθηκε, δεν είναι η άναρχη ανάπτυξη υποδομών αλλά η ορθολογική αξιοποίηση των συγκριτικών πλεονεκτημάτων της χώρας, με έμφαση στη βιωσιμότητα και στον περιορισμό του ενεργειακού αποτυπώματος.

Πάντως, όπως αναφέρθηκε, η γεωγραφική θέση της Ελλάδας –στο σταυροδρόμι Ευρώπης, Ασίας και Αφρικής– σε συνδυασμό με την αυξανόμενη διεθνή συνδεσιμότητα και την πρόσβαση στις αναδυόμενες αγορές της Νοτιοανατολικής Ευρώπης και της Ανατολικής Μεσογείου δημιουργεί τις προϋποθέσεις ώστε η χώρα να εξελιχθεί σε περιφερειακό κόμβο για την ανάπτυξη Data Centers και τη διακίνηση ψηφιακών υπηρεσιών.

Η γεωπολιτική συγκυρία

Στο μεταξύ, η γεωπολιτική αστάθεια των τελευταίων ετών δημιουργεί νέα δεδομένα για τον κλάδο. Ζητήματα ασφάλειας των υποθαλάσσιων τηλεπικοινωνιακών καλωδίων και προστασίας κρίσιμων υποδομών αποκτούν ολοένα και μεγαλύτερη σημασία.

«Το θέμα της ασφάλειας είναι κρίσιμο και πρέπει να εξεταστεί πώς θα υπάρξει συνεργασία για την προστασία των καλωδίων και την αντιμετώπιση πιθανών απειλών», ανέφεραν αρμόδιες πηγές, επισημαίνοντας παράλληλα το αυξανόμενο ενδιαφέρον επενδυτικών κεφαλαίων από αραβικές χώρες.

Ενδεικτικό της κινητικότητας είναι και το ενδιαφέρον διεθνών επενδυτών όπως η Damac, που παρακολουθεί στενά την ελληνική αγορά καθώς θεωρεί ότι οι συνθήκες ωριμάζουν.

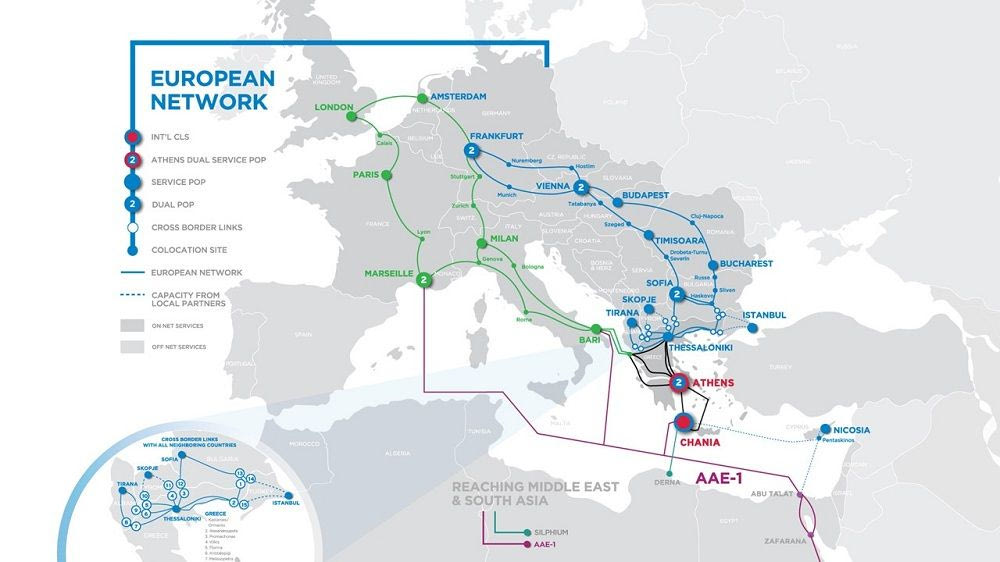

Όπως τόνισε ο Γιάννης Κωνσταντινίδης, Chief Officer Στρατηγικής, Μετασχηματισμού & Χονδρικής του Ομίλου ΟΤΕ,η χώρα διαθέτει ένα στρατηγικό πλεονέκτημα, τη γεωγραφική της θέση, αποτελώντας «γέφυρα» ανάμεσα στη Μέση Ανατολή, την Ασία, τη Μεσόγειο, την Αφρική, την Ανατολική και Κεντρική Ευρώπη, και ανέλυσε πώς ο Όμιλος ΟΤΕ διασφαλίζει προηγμένες ψηφιακές υποδομές συνδεσιμότητας για τη χώρα, αξιοποιώντας το γεωστρατηγικό αυτό πλεονέκτημα με τρία βασικά χαρακτηριστικά: 1) μεγάλες χωρητικότητες για την εξυπηρέτηση της ολοένα αυξανόμενης κίνησης 2) αξιοπιστία και εφεδρικότητα με εναλλακτικές οδεύσεις και 3) τα καλύτερα ποιοτικά χαρακτηριστικά από πλευράς ταχύτητας και latency.

Ειδικότερα, ανέφερε ότι η Ελλάδα συνδέεται μέσω Μεσογείου με ένα από τα μεγαλύτερα διηπειρωτικά καλώδια σήμερα, το Asia-Africa-Europe-1 (ΑΑΕ1), στο οποίο ο ΟΤΕ συμμετέχει μαζί με άλλους μεγάλους παρόχους. Το καλώδιο αυτό, μήκους 25.000 χιλιομέτρων, που ξεκινά από το Χονγκ Κονγκ, καταλήγει στη χώρα μας στα Χανιά της Κρήτης.

Όπως σημείωσε ο κ. Κωνσταντινίδης, «η χωρητικότητά του είναι τεράστια, ικανή να εξυπηρετήσει περίπου 60 Tbps, δηλαδή περίπου 12 φορές τη συνολική κίνηση ευρυζωνικότητας της Ελλάδας». Και πρόσθεσε: «Πέρα από την υποθαλάσσια υποδομή, υπάρχουν και οι επίγειες cross-border διασυνδέσεις με όλες τις γειτονικές χώρες και ειδικότερα με την Τουρκία που αποτελεί μια επιπλέον βασική πύλη της χώρας για την κίνηση εξ’ ανατολών. Εκεί έχουμε cross-border interconnection της τάξης των 10Tbps».

Τα τηλεπικοινωνιακά καλώδια

Στο πλαίσιο αυτό εξετάζονται και νέα έργα συνδεσιμότητας. Μεταξύ αυτών περιλαμβάνεται πρόταση της ΔΕΗ για την ανάπτυξη υποθαλάσσιου τηλεπικοινωνιακού καλωδίου που θα συνδέει την Αλεξανδρούπολη με τη Ρόδο και την Κρήτη, επένδυση ύψους περίπου 10 εκατ. ευρώ για την οποία εξετάζεται και ευρωπαϊκή χρηματοδότηση.

Παράλληλα, ενδιαφέρον παρουσιάζει η πιθανή ανάπτυξη τηλεπικοινωνιακής διασύνδεσης μεταξύ Ιταλίας και Πρέβεζας, η οποία θα μπορούσε να υποστηρίξει μεγάλης κλίμακας βιομηχανικές εγκαταστάσεις και «gigafactories» που σχεδιάζονται στη γειτονική περιοχή της Δ. Μακεδονίας. Το θέμα εξετάζεται σε επίπεδο ενεργειακών και τηλεπικοινωνιακών υποδομών, ενώ έχουν ήδη κατατεθεί σχετικές προτάσεις από ιταλικής πλευράς.

Την ίδια στιγμή, η Ευρωπαϊκή Ένωση αναζητά νέα έργα διασύνδεσης που θα ενισχύσουν την ανθεκτικότητα των ψηφιακών δικτύων, ενώ ενδιαφέρον για την περιοχή εκδηλώνουν ακόμη και μεγάλοι hyperscalers από την Ινδία.

Η δυναμική της αγοράς

Σύμφωνα με τα ευρήματα της μελέτης, η περιφερειακή ανάπτυξη του κλάδου δημιουργεί μια δυνητική αγορά έως και 5 GW στη Νοτιοανατολική Ευρώπη, με ζήτηση που προέρχεται κυρίως από την Κεντρική και Ανατολική Ευρώπη αλλά και τη Μέση Ανατολή.

Η Ελλάδα βρίσκεται σε πλεονεκτική θέση για να διεκδικήσει σημαντικό μερίδιο αυτής της αγοράς, αξιοποιώντας τη γεωστρατηγική της θέση, τις τηλεπικοινωνιακές υποδομές και τη σύνδεσή της με διεθνή δίκτυα.

Ήδη καταγράφεται έντονο επενδυτικό ενδιαφέρον για ανάπτυξη Data Centers στη χώρα, το οποίο ξεπερνά το 1 GW — περισσότερο από είκοσι φορές τη σημερινή εγκατεστημένη ισχύ σε λειτουργία. Συνολικά έχουν κατατεθεί πάνω από 35 αιτήματα σύνδεσης στο ηλεκτρικό σύστημα, εκ των οποίων περίπου το 35% έχει ήδη λάβει όρους σύνδεσης.

Η ανάπτυξη ισχύος 1 GW εκτιμάται ότι θα απαιτήσει επενδύσεις της τάξης των 10 δισ. ευρώ, ενώ γύρω από τα Data Centers μπορεί να δημιουργηθεί ένα ευρύτερο οικοσύστημα επιχειρήσεων και υπηρεσιών.

Όπως τόνισε ο Γενικός Γραμματέας Πληροφοριακών Συστημάτων Δημοσθένης Αναγνωστόπουλος, οι διεθνείς επενδύσεις στον κλάδο των κέντρων δεδομένων εκτιμάται ότι θα φτάσουν τα 12 τρισ. δολάρια έως το 2030, σύμφωνα με μελέτη της Microsoft.

“Φράκαρε” η Αττική

Το μεγαλύτερο μέρος των αιτημάτων ανάπτυξης Data Centers, ωστόσο, αφορά την Αττική. Παράλληλα, σημαντικό επενδυτικό ενδιαφέρον καταγράφεται στη Θεσσαλονίκη, τη Δυτική Μακεδονία, τη Βοιωτία, την Κόρινθο, τη Μεγαλόπολη και την Κρήτη.

Οι επενδύσεις προέρχονται από hyperscalers, παρόχους Data Centers, δημόσιους φορείς, ενεργειακές εταιρείες και επενδυτές υποδομών.

Ωστόσο, η Αττική αντιμετωπίζει πλέον σημαντικούς περιορισμούς τόσο σε επίπεδο ενεργειακής ισχύος όσο και χωροταξίας. Παράγοντες της αγοράς σημειώνουν ότι η περιοχή δυσκολεύεται να υποστηρίξει νέες μεγάλες εγκαταστάσεις, καθώς το ενεργειακό δίκτυο καλείται να καλύψει και άλλες ανάγκες, όπως η ηλεκτροκίνηση και η θέρμανση μέσω αντλιών θερμότητας.

Για τον λόγο αυτό εξετάζεται η ανάπτυξη νέων Data Centers σε περιοχές όπως η Κεντρική Ελλάδα, η Θεσσαλία και η Μεγαλόπολη, όπου υπάρχει μεγαλύτερη διαθεσιμότητα ηλεκτρικής ισχύος.

Το ζήτημα της ενέργειας

Η ανάπτυξη του κλάδου συνδέεται άμεσα με τις δυνατότητες του ηλεκτρικού συστήματος. Σύμφωνα με τη μελέτη, η συνολική δυναμικότητα του συστήματος εκτιμάται σε περίπου 1,9 GW το 2025 και αναμένεται να φτάσει τα 2,9 GW έως το 2034, βάσει του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ).

Ο αντιπρόεδρος του ΑΔΜΗΕ Ιωάννης Μάργαρης, μάλιστα, επισήμανε ότι ο ρυθμός ανάπτυξης των Data Centers είναι πολύ ταχύτερος από αυτόν της ανάπτυξης των δικτύων ηλεκτρικής ενέργειας.

«Η αξιοποίηση του ηλεκτρικού χώρου πρέπει να γίνει με κανόνες και κριτήρια. Από τα 500 MW που έχουν δεσμευτεί για Data Centers, η πραγματική εικόνα των έργων που προχωρούν είναι περίπου 90 MW», σημείωσε, υπογραμμίζοντας ότι η δέσμευση ισχύος πρέπει να γίνεται με φειδώ.

Παράλληλα τόνισε ότι το ηλεκτρικό δίκτυο λειτουργεί ως ένα «ζωντανό σύστημα», όπου οι ενεργειακές ροές αλληλοεπηρεάζονται, γεγονός που απαιτεί προσεκτικό σχεδιασμό.

Οι διεθνείς τάσεις

Σε παγκόσμιο επίπεδο, η ζήτηση ισχύος για Data Centers αναμένεται να τριπλασιαστεί έως το 2034, από 18 GW σήμερα σε περίπου 58 GW. Η εκρηκτική ανάπτυξη της τεχνητής νοημοσύνης, των υπηρεσιών cloud, των δικτύων 5G και των υπηρεσιών streaming υψηλής ανάλυσης οδηγεί σε ολοένα μεγαλύτερες ανάγκες για υπολογιστική ισχύ και αποθήκευση δεδομένων.

Την ίδια στιγμή, οι βασικοί ευρωπαϊκοί κόμβοι Data Centers εμφανίζουν πληρότητα που ξεπερνά το 90% και αντιμετωπίζουν περιορισμούς στα ενεργειακά δίκτυα και στις αδειοδοτήσεις. Αυτό ωθεί τις επενδύσεις προς νέες περιφερειακές αγορές, μεταξύ των οποίων και η Νοτιοανατολική Ευρώπη.

Τα κριτήρια των επενδυτών

Σύμφωνα με τη μελέτη της PwC, οι επενδυτές αξιολογούν τέσσερις βασικούς παράγοντες για τη χωροθέτηση Data Centers:

- τη συνδεσιμότητα και την πρόσβαση σε διεθνή δίκτυα

- τη διαθεσιμότητα εξειδικευμένου ανθρώπινου δυναμικού

- τα οικονομικά και αδειοδοτικά κίνητρα

- την εγγύτητα σε μεγάλα αστικά και επιχειρηματικά κέντρα

Τα συμπεράσματα της μελέτης δείχνουν ότι, με τον κατάλληλο σχεδιασμό πολιτικών και υποδομών, η Ελλάδα μπορεί να ενισχύσει σημαντικά τη θέση της στον παγκόσμιο ψηφιακό χάρτη, προσελκύοντας επενδύσεις υψηλής προστιθέμενης αξίας και εξελισσόμενη σε περιφερειακό κόμβο ψηφιακών υπηρεσιών.