ΕΝΦΙΑ: Πώς θα υπολογίζεται και πόσα θα πληρώσουμε

Βαθιά το χέρι στην τσέπη καλούνται να βάλουν οι ιδιοκτήτες ακινήτων. Πόσο αυξάνονται οι συντελεστές

- 19 Μαΐου 2016 10:00

Το νομοσχέδιο φέρνει αυξήσεις ώστε να αντισταθμιστεί η απώλεια που των περίπου 275 εκ ευρώ από την πρόσφατη αναπροσαρμογή των αντικειμενικών αξιών.

Έτσι λοιπόν ο φόρος ΕΝΦΙΑ αναπροσαρμόζεται αναδρομικά από 1/1/2016 ως εξής:

* Αυξάνονται οι συντελεστές για τον υπολογισμό του κύριου φόρου φυσικών και νομικών προσώπων επί των οικοπέδων.

* Αυξάνονται επίσης οι συντελεστές για τον υπολογισμό του συμπληρωματικού φόρου που επιβάλλεται στα φυσικά πρόσωπα επί της συνολικής αξίας των δικαιωμάτων, στην οποία πλέον συνυπολογίζεται και η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού.

* Ως προς τα νομικά πρόσωπα και τις νομικές οντότητες γενικά αυξάνεται ο συντελεστής του συμπληρωματικού ΕΝΦΙΑ από το 5%ο στο 5,5%ο, ενώ για τα οριζόμενα ΝΠΔΔ και ΝΠΙΔ μη κερδοσκοπικού χαρακτήρα, καθώς και τις Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία αυξάνεται ο ίδιος συντελεστής από 2,5%ο στο 3,5%ο.

* Τα ακίνητα που ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας παύουν να απαλλάσσονται από τον συμπληρωματικό ΕΝΦΙΑ και πλέον φορολογούνται με συντελεστή 1 τοις χιλίοις.

* Τέλος, για τις αρχικές και τροποποιητικές δηλώσεις στοιχείων ακινήτων (Ε9) ετών 2010 και επόμενων, που υποβλήθηκαν ή θα υποβληθούν από την 31-12- 2014 μέχρι και την 29-7-2016, δεν επιβάλλεται το αυτοτελές πρόστιμο του άρθρου 4 του ν.2523/1997 ή το πρόστιμο του άρθρου 54 του ν.4174/2013 κατά περίπτωση.

Παράλληλες, αλλαγές προβλέπονται και στην υποβολή του Ε9 για τις αρχικές και τροποποιητικές δηλώσεις στοιχείων ακινήτων ετών 2010 και επόμενων, που υποβλήθηκαν ή θα υποβληθούν από την 31-12- 2014 μέχρι και την 29-7-2016 και πλεον δεν θα επιβάλλεται το αυτοτελές προβλεπόμενο πρόστιμο.

Ετσι παρέχεται ουσιαστικά η δυνατότητα στους φορολογουμένους να υποβάλουν, να διορθώσουν ή να συμπληρώσουν τη δήλωση στοιχείων ακινήτων (Ε9) χωρίς την επιβολή προστίμου, μέσα στις οριζόμενες προθεσμίες, ώστε να υπάρξει ορθή απεικόνιση της περιουσιακής κατάστασης αυτών.

Οι νέοι συντελεστές

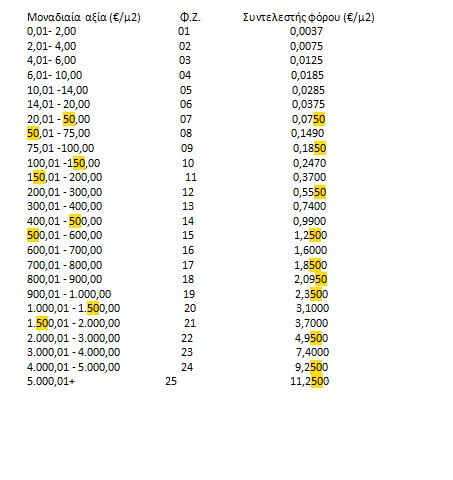

Το οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου, σύμφωνα με τον πίνακα που ακολουθεί:

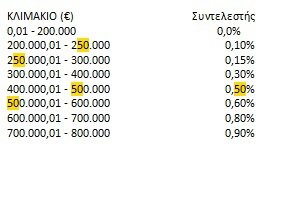

Για κάθε φυσικό πρόσωπο ο συμπληρωματικός φόρος επιβάλλεται και υπολογίζεται στη συνολική αξία των δικαιωμάτων της παραγράφου 2 του άρθρου 1, σύμφωνα με τα κλιμάκια και τους συντελεστές του παρακάτω πίνακα:

Πώς αιτιολογεί το υπουργείο Οικονομικών τις αυξήσεις

Μετά την αναπροσαρμογή των τιμών του αντικειμενικού συστήματος προσδιορισμού της φορολογητέας αξίας ακινήτων θεωρήθηκε απαραίτητο να τροποποιηθούν οι διατάξεις περί υπολογισμού του συμπληρωματικού ΕΝΦΙΑ, ώστε να μην υπάρξει μείωση στα έσοδα του Κρατικού Προϋπολογισμού. Συγκεκριμένα, και για λόγους φορολογικής δικαιοσύνης, αναπροσαρμόζονται οι συντελεστές υπολογισμού του συμπληρωματικού φόρου φυσικών και νομικών προσώπων, ο οποίος, επειδή υπολογίζεται προοδευτικά βάσει του ύψους της ακίνητης περιουσίας, είναι δικαιότερος. Για λόγους ισονομίας, στη συνολική αξία των δικαιωμάτων τα οποία λαμβάνονται υπόψη για τον υπολογισμό του συμπληρωματικού φόρου των φυσικών προσώπων συνυπολογίζεται και η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού, όπως ισχύει ήδη για τον υπολογισμό του συμπληρωματικού φόρου των νομικών προσώπων.

Σημειώνεται βέβαια ότι στο μεγαλύτερο ποσοστό η συνολική αξία της περιουσίας είναι μειωμένη. Καταργείται η απαλλαγή των ιδιοχρησιμοποιούμενων ακινήτων των κερδοσκοπικών νομικών προσώπων, για τα οποία επιβάλλεται συμπληρωματικός φόρος με χαμηλό συντελεστή (0,1%). Σημειώνεται ότι στο μεγαλύτερο ποσοστό η συνολική αξία της περιουσίας και των νομικών προσώπων είναι μειωμένη λόγω της αναπροσαρμογής τών τιμών του αντικειμενικού συστήματος.

Όσον αφορά τον υπολογισμό του κύριου φόρου, αναπροσαρμόζονται οι συντελεστές του κύριου φόρου των οικοπέδων, επειδή τα οικόπεδα, στις περιοχές στις οποίες μειώθηκε η Τ.Ζ. και ο Σ.Ε., υπέστησαν μεγαλύτερες μειώσεις στην αντικειμενική τους αξία. Ως προς τον κύριο φόρο κτισμάτων εφαρμόζονται οι νέες Τ.Ζ. και δεν επέρχεται ουδεμία μεταβολή των συντελεστών.

πηγή: dikaiologitika

πηγή φωτογραφίας: sooc