Nielsen IQ: Ανοδικά οι όγκοι στο οργανωμένο λιανεμπόριο το α’ δίμηνο του 2026

Διαβάζεται σε 7'

Σταθεροποίηση και αναπτυξιακή πορεία παρουσιάζει η ελληνική οικονομία. Τι αναφέρουν τα στοιχεία που παρουσίασε ο Retail Vertical Leader της Nielsen IQ Αλέξανδρος Φλώρος για το λιανεμπόριο στο FMCG Organized Trade: What we saw in 2025, what to expect in 2026.

- 13 Μαρτίου 2026 06:52

Η ελληνική οικονομία εμφανίζει σαφή σημάδια σταθεροποίησης και ανάκαμψης έπειτα από μια μακρά περίοδο έντονων διακυμάνσεων. Σύμφωνα με στοιχεία που παρουσίασε ο Retail Vertical Leader της Nielsen IQ για την Ελλάδα και την Βουλγαρία, Αλέξανδρος Φλώρος στο πλαίσιο της παρουσίασής του με θέμα: FMCG Organized Trade: What we saw in 2025, what to expect in 2026 ανέφερε ότι η χώρα αναμένεται να συνεχίσει την αναπτυξιακή της πορεία και το 2026, με ρυθμό υψηλότερο από τον μέσο όρο της Ευρωζώνης, ο οποίος εκτιμάται γύρω στο 1,2%.

Πορεία της οικονομίας την τελευταία δεκαετία

Η ελληνική οικονομία τα τελευταία χρόνια έχει περάσει από έντονες φάσεις μεταβολών. Μετά τη βαθιά ύφεση της περιόδου της κρίσης χρέους – με χαρακτηριστική τη σημαντική πτώση του ΑΕΠ το 2011 – η οικονομία πέρασε σταδιακά σε φάση σταθεροποίησης.

Νέο ισχυρό σοκ προκάλεσε η πανδημία το 2020, όταν το ΑΕΠ υποχώρησε περίπου κατά 9%. Στα επόμενα χρόνια ακολούθησε έντονη ανάκαμψη, με την ανάπτυξη να φτάνει έως και το 8,4% το 2021 και να παραμένει θετική τα επόμενα έτη. Για την περίοδο 2023-2025 οι εκτιμήσεις συγκλίνουν σε διατηρήσιμη αλλά πιο ήπια ανάπτυξη, περίπου μεταξύ 2% και 2,5%.

Επιφυλακτικοί οι Έλληνες καταναλωτές

Παρά τη βελτίωση των μακροοικονομικών μεγεθών, ο Έλληνας καταναλωτής εξακολουθεί να εμφανίζεται πιο επιφυλακτικός σε σχέση με τον μέσο παγκόσμιο καταναλωτή. Η καταναλωτική εμπιστοσύνη παραμένει ιδιαίτερα χαμηλή, με τον σχετικό δείκτη να διαμορφώνεται περίπου στο -50 στις αρχές του 2026.

Την ίδια περίοδο, ο πληθωρισμός κινείται γύρω στο 2,5%, ενώ η ανεργία υποχωρεί στο 7,5% στα τέλη του 2025. Παράλληλα, ο δείκτης του Χρηματιστηρίου Αθηνών κινείται ανοδικά, φτάνοντας περίπου τις 2.335 μονάδες τον Φεβρουάριο του 2026. Αντίθετα, η οικοδομική δραστηριότητα εμφανίζει ετήσια πτώση περίπου 4,2% για το μεγαλύτερο μέρος του 2025.

Περιορισμένη αγοραστική ευελιξία των νοικοκυριών

Η οικονομική κατάσταση των ελληνικών νοικοκυριών εξακολουθεί να επηρεάζει σημαντικά τη συμπεριφορά τους. Μεγάλο ποσοστό δηλώνει ότι βρίσκεται σε χειρότερη οικονομική θέση σε σχέση με το παρελθόν, ενώ μόνο ένα μικρό μέρος αισθάνεται οικονομικά βελτιωμένο.

Παράλληλα, η δυνατότητα ευέλικτης κατανάλωσης παραμένει περιορισμένη: περίπου το 63% δηλώνει ότι μπορεί να καλύπτει μόνο βασικές ανάγκες, ποσοστό αισθητά υψηλότερο από τον παγκόσμιο μέσο όρο. Ωστόσο, οι προσδοκίες για το μέλλον εμφανίζονται ελαφρώς βελτιωμένες, καθώς σημαντικό ποσοστό των καταναλωτών εκτιμά ότι η οικονομική του κατάσταση θα παραμείνει σταθερή ή θα βελτιωθεί έως το τέλος του 2025.

Ο πληθωρισμός και η ενεργειακή κρίση

Ο πληθωρισμός αποτέλεσε βασικό παράγοντα πίεσης για τα ελληνικά νοικοκυριά τις τελευταίες δεκαετίες. Από τα υψηλά επίπεδα της δεκαετίας του 1990, αποκλιμακώθηκε σταδιακά την περίοδο πριν από την οικονομική κρίση.

Ωστόσο, η ενεργειακή κρίση των τελευταίων ετών προκάλεσε νέο κύμα αυξήσεων, με τον μέσο πληθωρισμό να φτάνει περίπου το 9,6% το 2022 πριν υποχωρήσει σταδιακά κοντά στο 2,6% το 2025. Ιδιαίτερα έντονη υπήρξε η άνοδος στις τιμές της ενέργειας, με τον δείκτη τιμών καταναλωτή για ηλεκτρική ενέργεια, φυσικό αέριο και λοιπά καύσιμα να καταγράφει σημαντική αύξηση από το 2006 έως σήμερα.

Εξέλιξη τιμών και κατανάλωσης στο λιανεμπόριο τροφίμων

Στο λιανεμπόριο τροφίμων, οι τιμές κατέγραψαν έντονες αυξήσεις την περίοδο 2022-2023, ξεπερνώντας ακόμη και το 13% σε ετήσια βάση. Στη συνέχεια παρατηρήθηκε σταδιακή αποκλιμάκωση, με τους ρυθμούς αύξησης να περιορίζονται σημαντικά μέσα στο 2024 και το 2025, συγκλίνοντας προς τον γενικό δείκτη τιμών καταναλωτή.

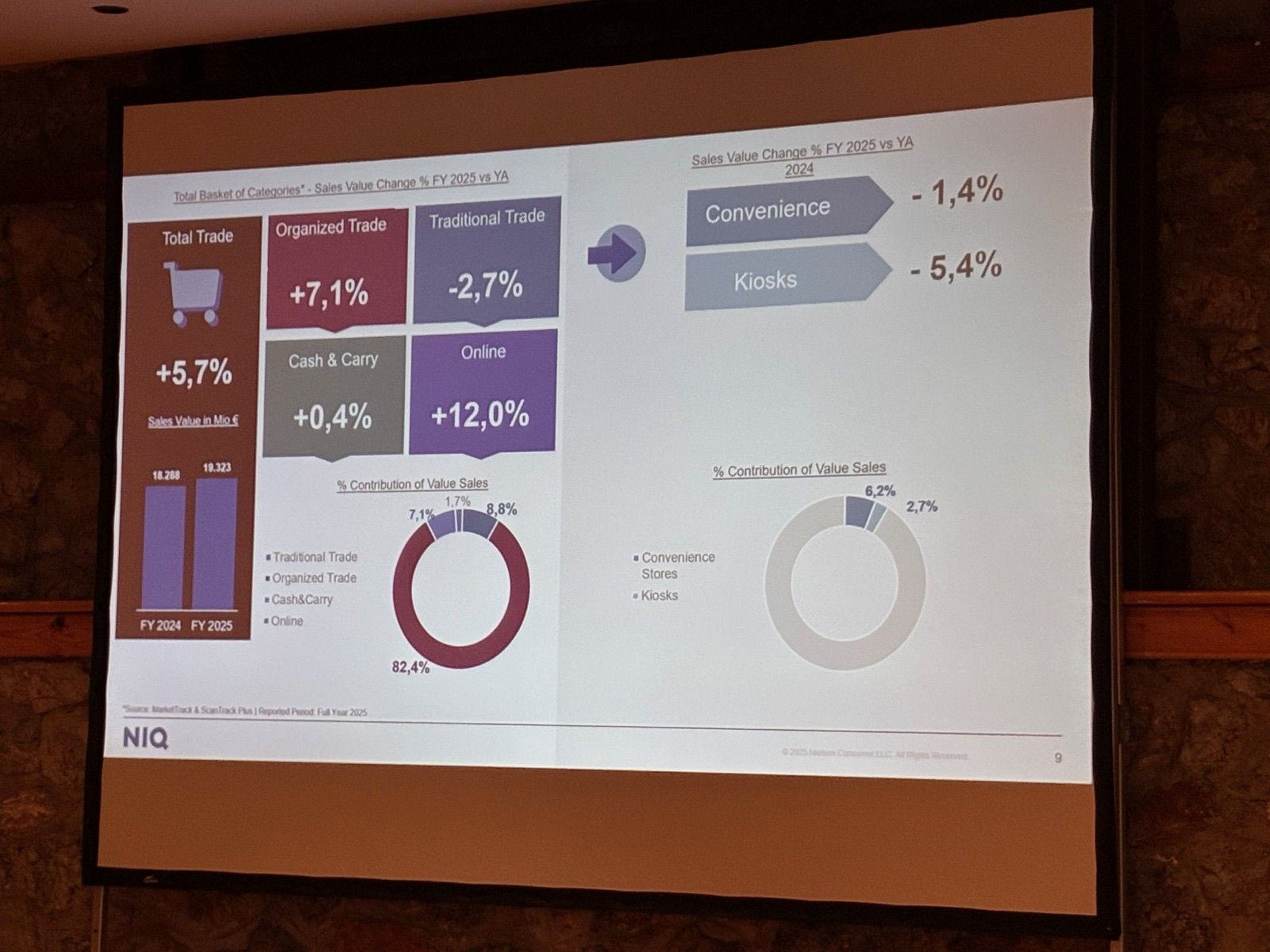

Παρά τις πιέσεις στο διαθέσιμο εισόδημα, η αγορά οργανωμένου λιανεμπορίου τροφίμων στην Ελλάδα συνέχισε να αναπτύσσεται. Το 2025 η συνολική αξία πωλήσεων αυξήθηκε κατά περίπου 5,7%. Η οργανωμένη λιανική κατέγραψε άνοδο 7,1%, ενώ το ηλεκτρονικό εμπόριο σημείωσε ακόμη μεγαλύτερη ανάπτυξη, φτάνοντας περίπου το 12%.

Αντίθετα, το παραδοσιακό εμπόριο σημείωσε πτώση περίπου 2,7%, ενώ αρνητική μεταβολή κατέγραψαν και τα μικρά σημεία πώλησης, όπως τα περίπτερα και τα convenience stores.

Ανάπτυξη των FMCGs και συγκέντρωση της αγοράς

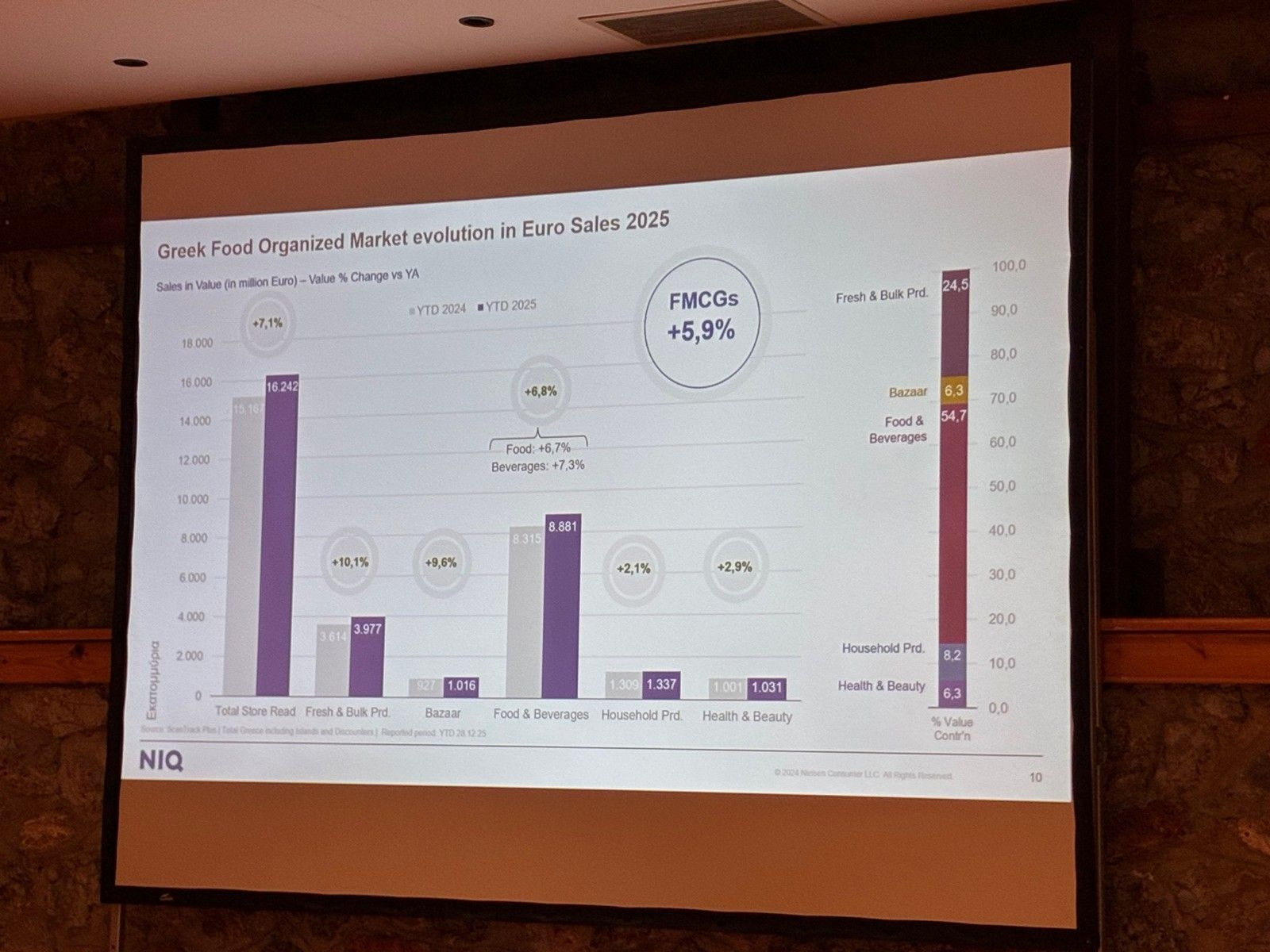

Σε επίπεδο κατηγοριών προϊόντων, τα ταχέως κινούμενα καταναλωτικά αγαθά (FMCGs) σημείωσαν αύξηση περίπου 5,9%. Η μεγαλύτερη συμβολή στις πωλήσεις προέρχεται από την κατηγορία τροφίμων και ποτών, ενώ σημαντικό μερίδιο διατηρούν και τα φρέσκα προϊόντα. Μικρότερη αλλά θετική είναι η συμβολή κατηγοριών όπως τα προϊόντα οικιακής φροντίδας και υγείας & ομορφιάς.

Η συγκέντρωση της αγοράς παραμένει υψηλή. Οι τρεις μεγαλύτεροι λιανέμποροι συγκεντρώνουν περίπου το 64% της συνολικής αξίας πωλήσεων, ενώ οι αμέσως επόμενοι τέσσερις παίκτες καλύπτουν περίπου το 24%. Οι μεγαλύτερες αλυσίδες κατέγραψαν και τις υψηλότερες επιδόσεις ανάπτυξης, με αύξηση πωλήσεων άνω του 8%.

Ενίσχυση προϊόντων ιδιωτικής ετικέτας

Αντίστοιχη τάση εμφανίζεται και στην πλευρά των προμηθευτών. Τα προϊόντα ιδιωτικής ετικέτας συνεχίζουν να ενισχύουν τη θέση τους, σημειώνοντας αύξηση πωλήσεων άνω του 6%. Οι μεγάλοι προμηθευτές με περισσότερα από 30 brands καταγράφουν επίσης ισχυρή ανάπτυξη, ενώ οι μικρότεροι παίκτες εμφανίζουν πιο συγκρατημένους ρυθμούς.

Η ανάπτυξη της αγοράς FMCG το 2025 οφείλεται κυρίως στην αύξηση των τιμών και σε μικρότερο βαθμό στην αύξηση των όγκων πωλήσεων.

Μετασχηματισμός του λιανεμπορίου

Η δομή του ελληνικού λιανεμπορίου συνεχίζει να μεταβάλλεται, με εμφανή τάση συγκέντρωσης της αγοράς και σταδιακή υποχώρηση των μικρότερων σημείων πώλησης. Ο συνολικός αριθμός καταστημάτων convenience υποχώρησε από περίπου 29.551 σημεία το 2011 σε 21.536 το 2024.

Τα περίπτερα συνεχίζουν επίσης να μειώνονται, φτάνοντας περίπου τα 4.200 σημεία το 2024. Αντίθετα, το οργανωμένο λιανεμπόριο ενισχύει τη θέση του, με περίπου 5.151 καταστήματα και ετήσια αύξηση 2,6%.

Ο ρόλος του τουρισμού και του HORECA

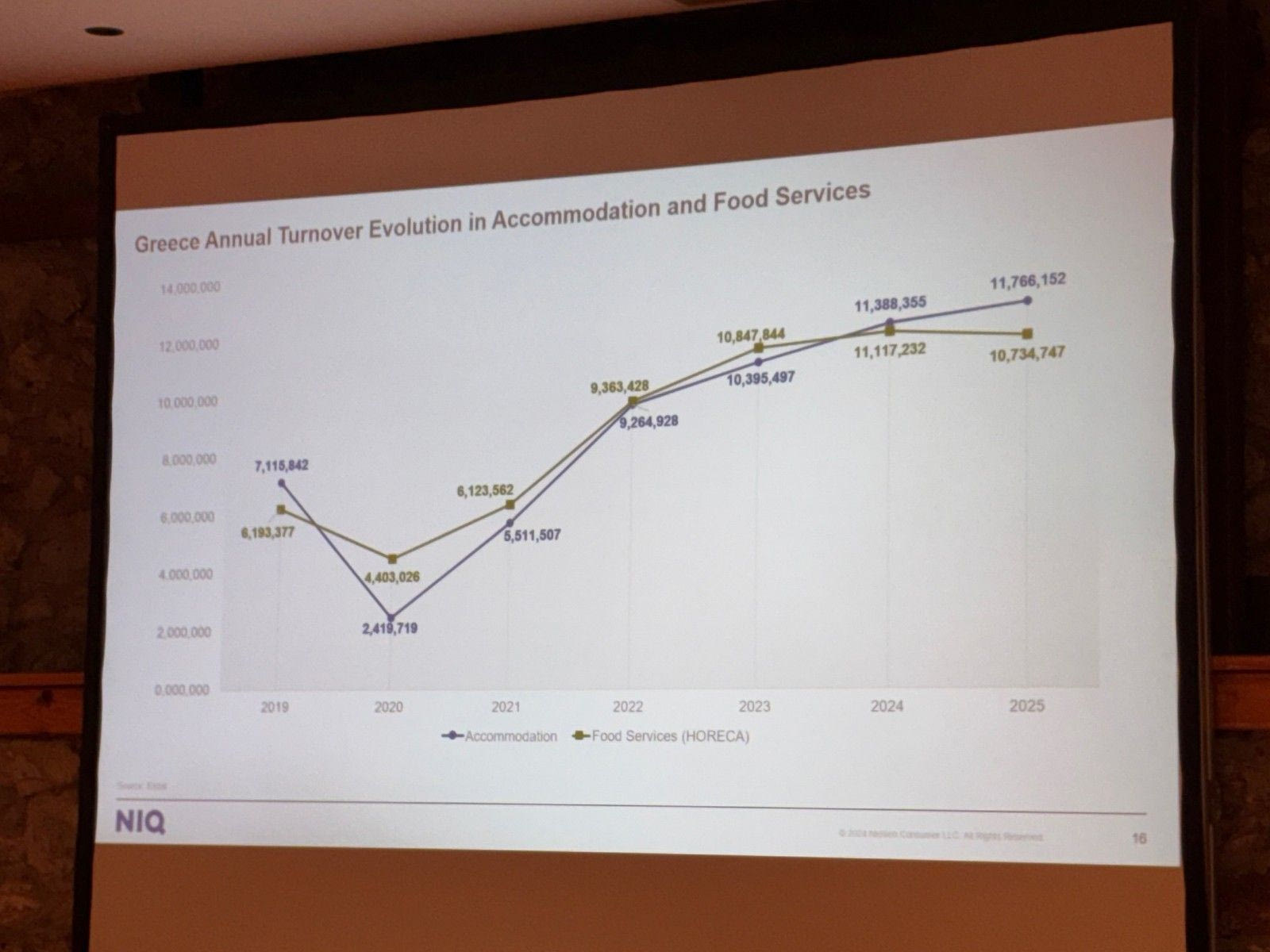

Σημαντικό ρόλο στη ζήτηση προϊόντων συνεχίζει να διαδραματίζει ο κλάδος της φιλοξενίας και της εστίασης. Ο συνολικός κύκλος εργασιών στους τομείς της διαμονής και της εστίασης εμφανίζει ισχυρή ανάκαμψη μετά την πανδημία.

Το 2025 ο κύκλος εργασιών στα καταλύματα φτάνει περίπου τα 11,8 δισ. ευρώ, ενώ στις υπηρεσίες εστίασης διαμορφώνεται περίπου στα 10,7 δισ. ευρώ, κυρίως λόγω της ισχυρής τουριστικής ζήτησης.

Περιφερειακές διαφοροποιήσεις στην ανάπτυξη

Η ανάπτυξη της αγοράς παρουσιάζει διαφοροποιήσεις ανά γεωγραφική περιοχή. Οι ισχυρότεροι ρυθμοί ανάπτυξης καταγράφονται στις νησιωτικές περιοχές, με αύξηση περίπου 10%. Η Κρήτη εμφανίζει ανάπτυξη περίπου 9%, η Πελοπόννησος περίπου 8,4% και η Θεσσαλονίκη περίπου 7,7%.

Η Αττική παραμένει η μεγαλύτερη αγορά, συγκεντρώνοντας περίπου το 41% της συνολικής αξίας πωλήσεων.

Προωθητικές ενέργειες και δυναμική αγοράς

Η ένταση των προωθητικών ενεργειών στην αγορά FMCG παρουσιάζει αποκλιμάκωση μέσα στο 2025. Στα επώνυμα προϊόντα, το ποσοστό προωθητικών ενεργειών μειώθηκε από περίπου 64% στην αρχή του έτους σε περίπου 37% στα μέσα της χρονιάς.

Το 2026

Σε εβδομαδιαίο επίπεδο η αγορά του οργανωμένου λιανεμπορίου στην έναρξη του 2026 παρουσιάζει διακυμάνσεις και δεν μπορούν να γίνουν προβλέψεις για το τέλος του έτους, αν και οι όγκοι κινούνται ανοδικά με βάση στοιχεία που αφορούν έως την 1η Μαρτίου.

Συγκεκριμένα, ανέφερε ότι η αξία πωλήσεων εμφανίζει θετικούς ρυθμούς ανάπτυξης τις περισσότερες εβδομάδες του Ιανουαρίου και Φεβρουαρίου, κυμαινόμενη μεταξύ περίπου 5% και 13%. Η κορύφωση καταγράφεται στα τέλη Φεβρουαρίου με άνοδο περίπου 22,4%, ενώ στις αρχές Μαρτίου σημειώνεται απότομη πτώση περίπου -17%, γεγονός που υποδηλώνει τη μεταβλητότητα της αγοράς σε βραχυπρόθεσμο ορίζοντα.

Σε συνολικό επίπεδο έως σήμερα, η αγορά διατηρεί θετική δυναμική. Οι σωρευτικές επιδόσεις κινούνται περίπου μεταξύ 6% και 9%, επιβεβαιώνοντας τη σταθερή ανάπτυξη του οργανωμένου λιανεμπορίου.