Οδηγός για τα ‘κόκκινα δάνεια’. Τι μπορείτε να κάνετε για να προστατεύσετε την περιουσία σας

Ποιες οι διαδικασίες που πρέπει να ακολουθήσει ένα δανειολήπτης προκειμένου να ρυθμίσει το δάνειό του και να αποφύγει τη δυσάρεστη διαδικασία του πλειστηριασμού.

- 07 Νοεμβρίου 2016 10:10

Το ζήτημα των μη εξυπηρετούμενων δανείων μοιάζει με βραδυφλεγή βόμβα. Τα στοιχεία δείχνουν πως στα λεγόμενα “κόκκινα δάνεια” φτάνουν τα 21 δισ ευρώ, ενώ τα 2/3 από αυτά έχουν καθυστέρηση αποπληρωμής μεγαλύτερη του ενός έτους. Οι τράπεζες, αν και αναγκασμένες από το νέο κώδικα δεοντολογίας να αναζητήσουν λύση με τον πελάτη τους πριν φτάσουν στη δικαστική αίθουσα, προχωρούν κάθε διαδικασία ταχύτατα. Τι μπορεί λοιπόν να κάνει κάποιος που βαρύνεται από ένα δάνειο το οποίο και δεν μπορεί να αποπληρώσει, για να μην φτάσει η μέρα του πλειστηριασμού;

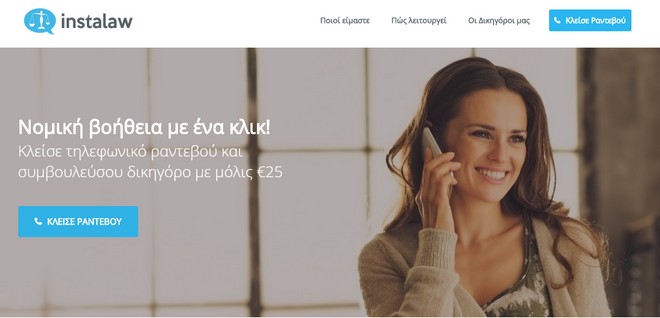

Instalaw: Το χρήσιμο εργαλείο του διαδικτύου

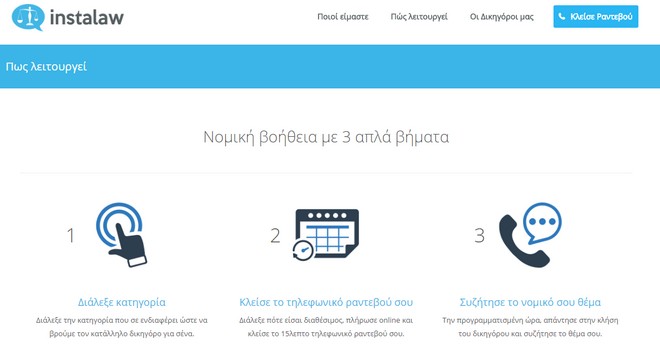

Αναζητώντας περισσότερες πληροφορίες για όλα τα νομικά “όπλα” των πολιτών, ανακαλύψαμε μια νέα εφαρμογή, μέσω της οποίας καταφέραμε να εκμαιεύσουμε σημαντικές πληροφορίες και συμβουλές. Το instalaw είναι μια πλατφόρμα για παροχή On-Demand νομικής βοήθειας, άμεσα, αποτελεσματικά και το κυριότερο με ιδιαίτερα χαμηλό κόστος. Το μόνο που χρειάζεται είναι ο ενδιαφερόμενος να μπει στην ιστοσελίδα και με 3 απλά βήματα να κλείσει τηλεφωνικό ραντεβού με δικηγόρο, εξειδικευμένο στο ζήτημα του, για όποια ώρα επιθυμεί, από όπου κι αν βρίσκεται, με κόστος €25.

Κάπως έτσι, περιηγηθήκαμε στη λίστα με τους συνεργαζόμενους δικηγόρους, εξετάσαμε την ειδίκευσή τους, ώστε να μπορούν να ανταποκριθούν στο θέμα που μας αφορά και κλείσαμε το τηλεφωνικό ραντεβού με τον καθ’ ύλην αρμόδιο. Στην προκειμένη περίπτωση, τον δικηγόρο κ. Κωνσνταντίνο Μπακατσή.

Τα βήματα ως τον πλειστηριασμό

Ο κ Μπακατσής μας εξήγησε πως το πρώτο πράγμα που πρέπει να κάνει ο ενδιαφερόμενος είναι να βιαστεί. Όσο πιο σύντομα έρθει σε συνεννόηση με την Τράπεζα για το “κόκκινο δάνειό” του, τόσο πιο συμφέρουσα για εκείνον θα είναι η όποια συμφωνία – ρύθμιση.

1. ΝΕΑ ΠΡΟΤΑΣΗ ΑΠΟ ΤΗΝ ΤΡΑΠΕΖΑ

“Ο δανειολήπτης δεν πρέπει να αφήσει να καταγγελθεί το δάνειου του, χωρίς να έχει επιχειρήσει μια προσπάθεια ρύθμισης με τη Τράπεζα” τονίζει ο δικηγόρος και εξηγεί πως “το τελευταίο χρονικό διάστημα, οι Τράπεζες, ενόψει και των διατάξεων του Κώδικα Δεοντολογίας, επιχειρούν προσέγγιση με τους δανειολήπτες που εμφανίζουν καθυστέρηση στην πληρωμή των δόσεων, προκειμένου να διερευνηθεί η δυνατότητα ρύθμισης της οφειλής τους”

Ο δανειολήπτης δεν πρέπει να αφήσει να καταγγελθεί το δάνειου του, χωρίς να έχει επιχειρήσει μια προσπάθεια ρύθμισης με τη Τράπεζα

Όπως μάθαμε λοιπόν, οι τράπεζες αναζητούν οικονομικά στοιχεία και με βάση αυτά προβαίνουν σε μια πρόταση που μπορεί να είναι είτε:

- μείωση της μηνιαίας δόσης,

- μείωση του επιτοκίου,

- μέχρι και «κούρεμα» της οφειλής (συνήθως ως προς ποσό των τόκων, αλλά ενδέχεται και του κεφαλαίου).

Και εδώ είναι που ένας δικηγόρος μπορεί να αποδειχτεί εξαιρετικά χρήσιμος. “Ο δανειολήπτης θα πρέπει να μελετήσει πολύ προσεκτικά το κείμενο και τους όρους της σύμβασης” εξηγεί ο κ. Μπακατσής, κάτι που μπορεί να γίνει πιο αποτελεσματικά με τη συμβολή ενός νομικού.

2. ΚΑΤΑΓΓΕΛΙΑ ΤΟΥ ΔΑΝΕΙΟΥ

Η Τράπεζα είναι υποχρεωμένη να επιδιώξει τη συμφωνία, αν όμως ο δανειολήπτης συνεχίσει να αμελεί την πληρωμή των οφειλών του, τότε ακολουθεί η καταγγελία του δανείου του. Η Τράπεζα κοινοποιεί δια μέσω Δικαστικού Επιμελητή εξώδικη δήλωση καταγγελίας του δανείου, αναφέροντας το ληξιπρόθεσμο ποσό της οφειλής.

Και σε αυτό το σημείο φαίνεται πως η πρακτική των περισσοτέρων είναι να μην απευθύνονται σε κάποιον δικηγόρο. “Πολλοί δανειολήπτες, σε αυτό το στάδιο αμελούν να λάβουν νομική συμβουλή, ενώ το ενδεδειγμένο θα ήταν ήδη κατά το χρόνο καταγγελίας, εφόσον υφίστανται νομικοί και ουσιαστικοί λόγοι, να «απαντηθεί» η εξώδικη καταγγελία της Τράπεζας, είτε δια της αποστολής εξώδικης απάντησης, είτε δια της άσκησης αγωγής αναγνώρισης της ακυρότητας της καταγγελίας”.

Πολλοί δανειολήπτες, σε αυτό το στάδιο αμελούν να λάβουν νομική συμβουλή, ενώ το ενδεδειγμένο θα ήταν ήδη κατά το χρόνο καταγγελίας, εφόσον υφίστανται νομικοί και ουσιαστικοί λόγοι, να «απαντηθεί» η εξώδικη καταγγελία της Τράπεζας

Είναι σημαντικό να γνωρίζει κανείς πως σε αυτό το διαδικαστικό στάδιο υφίσταται ακόμα το περιθώριο ρύθμισης της οφειλής.

3. ΕΚΔΟΣΗ ΔΙΑΤΑΓΗΣ ΠΛΗΡΩΜΗΣ

Το επόμενο βήμα που θα ακολουθήσει η τράπεζα, αν δεν ακυρωθεί η καταγγελία της σύμβασης, είναι η υποβολή αίτησης για έκδοση διαταγής πληρωμής, που κοινοποιείται στον οφειλέτη μέσω Δικαστικού Επιμελητή. Εδώ ο δανειστής με σχετική επιταγή προς πληρωμή, ζητά τόσο το κεφάλαιο που δεν έχει εξοφληθεί, όσο και τους τόκους, τα δικαστικά έξοδα κοκ.

Στο στάδιο αυτό η προσφυγή σε δικηγόρο κρίνεται μάλλον επιτακτική. Όπως μας ενημερώνει ο κ. Μπακατσής, ο οφειλέτης έχει το δικαίωμα “να ασκήσει ανακοπή και να ζητήσει με αίτηση την αναστολή εκτέλεσης της διαταγής πληρωμής”. Η διαδικασία αυτή όμως έχει συγκεκριμένες προθεσμίες και λόγους για να γίνει αποδεκτή, γεγονός που καθιστά απαραίτητη την συμβολή ενός δικηγόρου.

4. ΕΚΤΕΛΕΣΗ ΚΑΙ ΕΙΣΠΡΑΞΗ

“Τέλος, εφόσον ο δανειολήπτης δεν προχωρήσει σε καμία ενέργεια ή δεν ευδοκιμήσουν τα ένδικα μέσα που θα ασκήσει, η Τράπεζα προχωρά στις διαδικασίες εκτέλεσης για την είσπραξη και ικανοποίηση της απαίτησης της” μας εξηγεί ο δικηγόρος. Αυτό μεταφράζεται όπως είναι αντιληπτό, ακόμη και σε κατάσχεση της κινητής ή ακίνητης περιουσίας του οφειλέτη (άλλη είναι η δέσμευση των τραπεζικών λογαριασμών του δια της κοινοποίησης κατασχετηρίου εις χείρας των τραπεζών ως τρίτων).

Η διαδικασία της αναγκαστική εκτέλεσης εκκινεί με την επίδοση δια μέσω Δικαστικού Επιμελητή της έκθεσης αναγκαστικής κατάσχεσης στον οφειλέτη. Και εδώ, ένας έμπειρος δικηγόρος θα μπορούσε ενδεχομένως να συμβάλει ώστε “ο οφειλέτης έχει δικαίωμα να ασκήσει ανακοπή και να ζητήσει με αίτηση την αναστολή της περαιτέρω διαδικασίας εκτέλεσης”.

5. Η ΜΕΡΑ ΤΟΥ ΠΛΕΙΣΤΗΡΙΑΣΜΟΥ

Στην περίπτωση που η διαδικασία συμβιβασμού, στα προηγούμενα στάδια αποτύχει, ακολουθεί ο πλειστηριασμός. Στο στάδιο αυτό “προβλέπονται ένδικα μέσα, τα οποία αφορούν το κύρος και την νομιμότητα των συγκεκριμένων διαδικασιών, χωρίς να μπορούν να προβληθούν λόγοι που αφορούν την ουσία της απαίτησης”. Η επισήμανση του κ. Μπακατσή κάνει ακόμη πιο γλαφυρή της σημασία της νομικής απάντησης από τον κάτοχο ενός μη εξυπηρετούμενου δανείου, στο συντομότερο δυνατό χρόνο.

Ο οφειλέτης, με τη βοήθεια του δικηγόρου του, μπορεί να εντοπίσει άκυρους όρους στη δανειακή σύμβαση, να διασταυρώσει το πραγματικό οφειλόμενο ποσό, να εξακριβώσει πως οι τόκοι έχουν προστεθεί επακριβώς κτλ. Στοιχεία που σίγουρα θα μπορούσαν να χρησιμοποιηθούν υπέρ του στο πλαίσιο μιας συμφέρουσας συμφωνίας και τα οποία μπορεί να επικαλεστεί μόνο, σε χρόνο πριν την εκκίνηση της διαδικασίας του πλειστηριασμού.

Από την άλλη, ακόμη και σε αυτό το τελευταίο στάδιο, ο οφειλέτης θα χρειαστεί έναν δικηγόρο που θα αναλάβει την υπόθεσή του στο δικαστήριο.

Σε ποιες περιπτώσεις προχωρά ο πλειστηριασμός;

Ρωτήσαμε τον κ. Μπακατσή τις περιπτώσεις εκείνες που η διαδικασία του πλειστηριασμού προχωρά και πότε θα μπορούσε αυτή να ακυρωθεί. Είναι ανασταλτικός παράγοντας η πρώτη κατοικία; Έχει σημασία το ύψος του ποσού που οφείλει κανείς στην τράπεζα; Μπορεί να μεταβιβάσει τα περιουσιακά του στοιχεία προκειμένου να τα γλιτώσει από τη “δήμευση”;

ΚΑΙ ΣΤΗΝ ΠΡΩΤΗ ΚΑΤΟΙΚΙΑ

“Η περίπτωση επίσπευσης διαδικασίας πλειστηριασμού από την πλευρά της Τράπεζας εις βάρος του οφειλέτη προϋποθέτει την κατοχή εκτελεστού τίτλου, είτε αυτός είναι η διαταγή πληρωμής, είτε άλλη δικαστική απόφαση (τελεσίδικη ή προσωρινά εκτελεστή)” σημειώνει ο δικηγόρος που εξηγεί πως ο πλειστηριασμός θα εκτελεστεί είτε πρόκειται για πρώτη κατοικία, είτε για άλλα περιουσιακά στοιχεία.

Μόνη εξαίρεση αποτελεί η περίπτωση “ο οφειλέτης έχει υπαχθεί στις διατάξεις του νόμου για την «Προστασία των υπερχρεωμένων νοικοκυριών», όπως αυτός σήμερα ισχύει, και να του έχει χορηγηθεί δια δικαστικής απόφασης σχετική προστασία και εξαίρεση της πρώτης κατοικίας”.

Η διαδικασία του πλειστηριασμού κινείται ανεξαρτήτως του ύψους της οφειλής, δηλαδή δεν υπάρχει συγκεκριμένο χρηματικό όριο

Επίσης, το ύψος του δανείου δεν συνιστά λόγο αναστολής της διαδικασίας. “Η διαδικασία του πλειστηριασμού κινείται ανεξαρτήτως του ύψους της οφειλής, δηλαδή δεν υπάρχει συγκεκριμένο χρηματικό όριο, αρκεί απλώς και μόνο η ύπαρξη απαίτησης εις βάρος του οφειλέτη”.

ΓΙΑ ΟΠΟΙΟΔΗΠΟΤΕ ΤΙΜΗΜΑ

Για οποιοδήποτε είδους οφειλής, εφόσον ο δανειστής κατέχει εκτελεστό τίτλο, μπορεί να επιβάλει κατάσχεση και να επισπεύσει τη διαδικασία πλειστηριασμού του ακινήτου, είτε συνδέονται οι οφειλές με την απόκτηση αυτού (πχ στεγαστικό δάνειο), είτε όχι (οφειλές προς τρίτους ιδιώτες ή τράπεζες, ασφαλιστικά ταμεία, δημόσιο κλπ). Είναι διαφορετικό ζήτημα εάν είναι εφικτή η ικανοποίηση της απαίτησης κατά την περίπτωση που το ακίνητο είναι βεβαρημένο και προηγείται η ικανοποίηση άλλων απαιτήσεων, οπότε είναι ζήτημα κρίσης και επιλογής του δανειστή να εισέλθει σε αυτή τη διαδικασία, και άλλο εάν υπάρχει το δικαίωμα και η δικονομική δυνατότητα του.

ΔΕΝ ΣΩΖΕΤΑΙ ΕΝΑ ΑΚΙΝΗΤΟ ΠΟΥ ΜΕΤΑΒΙΒΑΣΤΗΚΕ

“Ο οφειλέτης δεν μπορεί να προβεί σε μεταβίβαση των στοιχείων του κατά το χρονικό στάδιο που είναι γεγενημένη η απαίτηση εις βάρος του, σε καμία δε περίπτωση όταν αυτή έχει καταστεί ληξιπρόθεσμη, καθώς μπορεί (υπό τη συνδρομή και άλλων προϋποθέσεων) να θεωρηθεί καταδολιευτική” αναφέρει ο κ. Μπακατσής, καθιστώντας σαφές πως η μεταβίβαση περιουσιακών στοιχείων σε τρίτο δεν μπορεί να ανακόψει τον πλειστηριασμό.

Ο οφειλέτης δεν μπορεί να προβεί σε μεταβίβαση των στοιχείων του κατά το χρονικό στάδιο που είναι γεγενημένη η απαίτηση εις βάρος του, σε καμία δε περίπτωση όταν αυτή έχει καταστεί ληξιπρόθεσμη

“Ο δανειστής έχει δικαίωμα να ζητήσει την ακύρωση της μεταβίβασης, δια της άσκησης αγωγής διάρρηξης της δικαιοπραξίας, ενώ επίσης εγείρονται και ποινικές ευθύνες του οφειλέτη (ενδεχομένως και προσώπων που τυχόν συνέπραξαν με αυτόν) για την τέλεση του αδικήματος της καταδολίευσης δανειστών” συμπληρώνει ο δικηγόρος.

Ο χρόνος κι όχι ο δικηγόρος είναι χρήμα

Ο κ. Κωνσταντίνος Μπακατσής μας εξήγησε με τον πιο σαφή τρόπο όλα τα στάδια που θα οδηγήσουν ένα μη εξυπηρετούμενο δάνειο στη δυσάρεστη εξέλιξη του πλειστηριασμού. Πολλές φορές η απελπισία και η οικονομική δυσπραγία οδηγούν σε λανθασμένες αποφάσεις ή και ολιγωρία. Από την παραπάνω διαδικασία όμως, γίνεται αντιληπτό πως η αμοιβή ενός δικηγόρου στοιχίζει σαφώς λιγότερο από την εκποίηση ενός σπιτιού ή την κατάσχεση άλλων περιουσιακών στοιχείων.

Ο δανειολήπτης θα πρέπει από το πρώτο και αρχικό διαδικαστικό στάδιο να αναζητήσει νομικές συμβουλές και να απευθυνθεί σε Δικηγόρο

“Ο δανειολήπτης θα πρέπει από το πρώτο και αρχικό διαδικαστικό στάδιο να αναζητήσει νομικές συμβουλές και να απευθυνθεί σε Δικηγόρο” σημειώνει ο δικηγόρος και προσθέτει πως “δεν θα πρέπει να δείξει φειδώ ή να «τσιγκουνευτεί» την αμοιβή ενός Δικηγόρου, καθώς το ζήτημα της απαίτησης της Τράπεζας εις βάρος του είναι σαφώς πολλαπλάσιο αυτής, ενώ η μη έγκαιρη εκτέλεση των ενεργειών δημιουργεί τελεσίδικες καταστάσεις, οι οποίες είναι δυσχερές να ανατραπούν σε μεταγενέστερο διαδικαστικό στάδιο”.

Αφιερώστε μόλις 10′ λεπτά, μπείτε στο instalaw, βρείτε τον κατάλληλο δικηγόρο και πάρτε άμεσα τις πρώτες χρήσιμες πληροφορίες για την υπόθεσή σας. Μπορεί αυτά τα 25 ευρώ να είναι αρκετά για να σταματήσετε τις διαδικασίες εκποίησης νωρίς και να έρθετε σε συμβιβασμό με την τράπεζα. Άλλωστε, ολοκληρώνοντας τ ο 15′ λεπτών τηλεφωνικό ραντεβού, έχετε τη δυνατότητα να συναντηθείτε με τον δικηγόρο και να του αναθέσετε την περαιτέρω διερεύνηση της υπόθεσής σας, χωρίς άλλες δεσμεύσεις από την πλατφόρμα.