Στεγαστικό: Μακρύς δρόμος για τη λύση του – Προτάσεις παρέμβασης

Διαβάζεται σε 9'

Η μελέτη της διαΝΕΟσις “Η στέγαση στην Ελλάδα: Τάσεις, προκλήσεις και προοπτικές” θεωρεί δόκιμη την εξέταση μέτρων στην κατεύθυνση ενός πλαισίου ελέγχου ενοικίων.

- 17 Ιανουαρίου 2026 07:31

Πολλαπλές παρεμβάσεις απαιτούνται για την αντιμετώπιση της στεγαστικής κρίσης, που πλέον λειτουργεί ως θηλιά για τα ελληνικά νοικοκυριά σύμφωνα με όσα αναφέρει η νέα έρευνα της διαΝΕΟσις με αιχμή το πλέον βασικό οικονομικό ζήτημα καθημερινότητας.

Ωστόσο ακόμη και με άμεσα μέτρα, που προφανώς είναι απαραίτητα, ο δρόμος για την επίλυσή του είναι μακρύς. Όπως χαρακτηριστικά τόνισε κατά την παρουσίαση των συμπερασμάτων της μελέτης της διαΝΕΟσις «Η στέγαση στην Ελλάδα: Τάσεις, προκλήσεις και προοπτικές», ο συντονιστής της και γενικός διευθυντής του ΙΟΒΕ, κ. Νίκος Βέττας και οι συνεργάτες του σημείωσαν ότι το πρόβλημα του στεγαστικού έχει πολλαπλές παραμέτρους και απαιτείται χρόνος ωρίμανσης των οποίων παρεμβάσεων.

Σε κάθε περίπτωση υπάρχει ανάγκη για αφύπνιση και παρεμβάσεις καθώς όπως υπογράμμισαν οι συντάκτες της μελέτης η προσβασιμότητα των Ελλήνων πολιτών σε προσιτή κατοικία είναι χαμηλότερη σε όλη την Ευρώπη.

Κι αυτό την ώρα που συνολικά η Γηραιά Ήπειρος έχει ανάλογο ζήτημα με την ΕΕ μάλιστα να προωθεί πλαίσιο ιδεών και αρχών για την αντιμετώπισή του όπου προτάσσεται η ανάπτυξη προγραμμάτων κοινωνικής κατοικίας, πεδίο όπου η Ελλάδα υστερεί.

Ποσοστά δαπάνης

Με βάση τη μελέτη, οι Έλληνες δαπανούν το 35,5% του διαθέσιμου εισοδήματός τους για στεγαστικά έξοδα (ενοίκια, στεγαστικά δάνεια, φόρους και ενεργειακό κόστος) όταν ο ευρωπαϊκός μέσος όρος είναι 19,2%. Μάλιστα όπως σημειώνει η μελέτη της διαΝΕΟσις «αυτή η υπέρμετρη στεγαστική επιβάρυνση δεν επηρεάζει όλα τα νοικοκυριά με τον ίδιο τρόπο.

Χαρακτηριστικά η μελέτη αναφέρει ότι ακόμη ενδιαφέρων δείκτης μέσα από τον οποίο φαίνεται το πρόβλημα είναι το ποσοστό υπέρμετρης επιβάρυνσης του κόστους στέγασης. Ο δείκτης αυτός καταγράφει τα νοικοκυριά που δαπανούν πάνω από το 40% του διαθέσιμου εισοδήματός τους για στέγαση, δηλαδή η στέγαση γι’ αυτά αποτελεί ένα δυσβάσταχτο οικονομικό βάρος. Στην Ελλάδα, τα ποσοστά αυτά επίσης παραμένουν διαχρονικά υψηλότερα από τον ευρωπαϊκό μέσο όρο. Κορυφώθηκαν στα χρόνια της οικονομικής κρίσης και ακολούθησε μια μερική υποχώρηση. Στις πόλεις,περίπου 1 στα 3 νοικοκυριά (29,1%) δαπανούν πάνω από το 40% του εισοδήματός τους για στέγαση. Στην ύπαιθρο, το αντίστοιχο ποσοστό φτάνει το 27,7%.

Οι δυσκολίες των νοικοκυριών φαίνονται και από άλλους, συναφείς δείκτες. Το 2024, το ποσοστό ατόμων που ζουν σε νοικοκυριά με οφειλές (ενοίκια, στεγαστικά δάνεια, λογαριασμούς κοινής ωφέλειας και δόσεις αγορών) έφτασε το 42,8% στην Ελλάδα, με τον ευρωπαϊκό μέσο όρο στο 9,2%. Την ίδια χρονιά, περίπου 1 στα 10 ελληνικά νοικοκυριά εμφάνιζε καθυστερήσεις σε πληρωμές στεγαστικών δανείων ή ενοικίων.

Τέλος, η ποιότητα της στέγασης αποτελεί σημαντικό ζήτημα: Ένας βασικός δείκτης είναι το ποσοστό του πληθυσμού που ζει σε υπερπλήρη κατοικία. Ο δείκτης αυτός καταγράφει περιπτώσεις όπου οι ένοικοι υπερβαίνουν τον διαθέσιμο χώρο, όπως ορίζεται από συγκεκριμένα πρότυπα. Οι διαχρονικές επιδόσεις της Ελλάδας είναι και εδώ χειρότερες από τον ευρωπαϊκό μέσο όρο, με την κατάσταση, όμως, για τα πιο φτωχά νοικοκυριά (με λιγότερο από 60% του διάμεσου εισοδήματος) να έχει βελτιωθεί αισθητά τα τελευταία χρόνια. Συνδυαστικά, οι παραπάνω δείκτες δίνουν την εικόνα της λεγόμενης «στεγαστικής κρίσης»..

Ανισότητες

Με βάση τη μελέτη η στεγαστική κρίση στην Ελλάδα, παρότι σαφής και αναγνωρίσιμη, δεν αφορά όλους το ίδιο. Ο βαθμός της επιβάρυνσης διαφέρει ανάλογα με το καθεστώς κατοικίας, την ηλικία και το μέγεθος του νοικοκυριού. Οι ενοικιαστές αντιμετωπίζουν τη μεγαλύτερη πίεση, καθώς ξοδεύουν πολύ μεγαλύτερο μέρος του εισοδήματός τους για στέγαση (6 στα 10 νοικοκυριά που νοικιάζουν ξοδεύουν πάνω από 40%) σε σχέση με τους ιδιοκτήτες, ακόμη και σε σχέση με εκείνους που εξοφλούν κάποιο στεγαστικό δάνειο.

Όμως, και οι τελευταίοι φαίνεται να αντιμετωπίζουν πρόβλημα. Περίπου τα μισά νοικοκυριά με στεγαστικό δάνειο δαπανούν πάνω από το 40% του διαθέσιμου εισοδήματός τους για τη στέγαση. Αν και οι ιδιοκτήτες με στεγαστικό δάνειο είναι σχετικά λίγοι, περίπου 7% του συνόλου του πληθυσμού, η επιβάρυνσή τους είναι πολύ σημαντική.

Ενοίκια

Η μελέτη παράλληλα εστιάζει και στην αγορά ενοικίων αναφέροντας ότι η εκρηκτική άνοδος των ενοικίων δεν αποτελεί παροδικό φαινόμενο, αλλά αποτέλεσμα συσσωρευμένων στρεβλώσεων στην αγορά κατοικίας: περιορισμένη προσφορά, αυξημένη ζήτηση στα μεγάλα αστικά κέντρα, εκτεταμένη χρήση ακινήτων για βραχυχρόνια μίσθωση, αλλά και πολιτικές που επί χρόνια ευνόησαν την ιδιοκτησία έναντι της ενοικίασης. Το αποτέλεσμα είναι ένα ολοένα και μεγαλύτερο μέρος του διαθέσιμου εισοδήματος να κατευθύνεται στη στέγαση, επιτείνοντας τις κοινωνικές ανισότητες.

Αντιθέτως, πλήττει δυσανάλογα τους ενοικιαστές, ιδίως εκείνους που διαμένουν σε αστικές περιοχές, καθώς και τα νεαρά νοικοκυριά και τις ευάλωτες κοινωνικές ομάδες».

Έλεγχος αυξήσεων

Σύμφωνα με τη μελέτη, «είναι δόκιμη η εξέταση μέτρων στην κατεύθυνση ενός πλαισίου ελέγχου ενοικίων» το οποίο θα διαθέτει χαρακτηριστικά ευελιξίας με «στόχο την αποφυγή απότομων μεταβολών όπου υπάρχει έντονο πρόβλημα».

Μια τέτοια πρωτοβουλία θα μπορούσε να συνοδευτεί και από μέτρα φοροαπαλλαγών σε περίπτωση διάθεσης κατοικιών σε χαμηλότερα ενοίκια από αυτά της αγοράς ή επιδότησης ενοικίων.

Σημειώνεται ωστόσο πως κάθε ρύθμιση των ενοικίων για κοινωνικούς λόγους θα πρέπει να συνδυάζει την προστασία των νοικοκυριών με την ασφάλεια των ιδιοκτητών.

Ένα ενδεδειγμένο μέτρο, όπως αναφέρεται, θα ήταν η σύσταση ενός ταμείου ασφάλισης εκμισθώσεων, που θα αποζημιώνει τους ιδιοκτήτες σε περιπτώσεις αθέτησης πληρωμών, ζημιών ή δικαστικών εξόδων, χρηματοδοτούμενο από τον ίδιο τον φόρο εισοδημάτων από ενοίκια. Παρόμοια μέτρα εφαρμόζονται σε χώρες όπως ο Καναδάς, όπου ειδικά ταμεία προστασίας ενοικίων υποστηρίζουν την ίδια ώρα και τους ενοικιαστές και τους ιδιοκτήτες. Με αυτόν τον τρόπο, το κράτος εξασφαλίζει τη δίκαιη κοινωνική διατίμηση της κατοικίας, χωρίς να επιβαρύνει τους παρόχους.

Μέτρα

Στο ίδιο πλαίσιο κατευθύνσεων, προτείνεται ακόμα η καλύτερη οργάνωση των μέτρων ενίσχυσης των ενοικιαστών, όπως τα σχετικά επιδόματα και η επιστροφή ενοικίου. Για την αξιοποίηση των κενών κατοικιών, η μελέτη προτείνει βελτιώσεις σε υφιστάμενα προγράμματα, όπως το «Ανακαινίζω-Νοικιάζω» «με ανώτατο όριο μίσθωσης και ελάχιστη διάρκεια μισθώσεων, ενώ συμπληρωματικά θα μπορούσαν να χορηγούνται φοροελαφρύνσεις σε ιδιοκτήτες ή κατασκευαστές που προσφέρουν κατοικίες με μειωμένο ενοίκιο».

Η έρευνα εντοπίζει, επιπλέον, περιθώρια επέκτασης για τους περιορισμούς που ισχύουν στη βραχυχρόνια μίσθωση και στη Χρυσή Βίζα, ανάλογα και με τις ανάγκες της κάθε γεωγραφικής περιοχής. Ακόμη, συστήνει περαιτέρω μέριμνα για τη φοιτητική στέγαση.

Αναλυτικά η μελέτη διαΝΕΟσις προτείνει μελλοντικές επιδοτήσεις να συνοδεύονται από ανώτατα όρια μίσθωσης και ελάχιστη διάρκεια συμβολαίων, καθώς και φοροελαφρύνσεις για όσους προσφέρουν κατοικίες σε χαμηλότερες τιμές, στα πρότυπα της Γαλλίας και της Ισπανίας.

Στο μέτωπο των βραχυχρόνιων μισθώσεων, η έρευνα υπογραμμίζει την ανάγκη για πιο στοχευμένες και γεωγραφικά διαφοροποιημένες παρεμβάσεις. Ανώτατα όρια ημερών μίσθωσης, δημοτικές ποσοστώσεις, αυξημένα τέλη σε κορεσμένες περιοχές και ενδεχόμενη διαφοροποίηση της φορολογίας μπορούν να μειώσουν την πίεση στη μακροχρόνια αγορά χωρίς να «δαιμονοποιούν» την οικονομία διαμοιρασμού.

Αντίστοιχα, για τη Χρυσή Βίζα προτείνεται περαιτέρω περιορισμός της σύνδεσής της με την αγορά κατοικίας, ακόμη και πλήρης εξαίρεση των οικιστικών ακινήτων, όπως έκανε η Πορτογαλία. Το επενδυτικό ενδιαφέρον θα μπορούσε να κατευθυνθεί σε νέες κατασκευές, ανακαινίσεις μη κατοικήσιμων κτιρίων ή σε σχήματα κοινωνικής στέγασης με συμμετοχή του Δημοσίου.

Φοιτητική κατοικία

Ιδιαίτερη μνεία γίνεται στη φοιτητική και νεανική στέγαση, όπου η έλλειψη προσιτών επιλογών μεταφράζεται σε άμεση οικονομική επιβάρυνση των οικογενειών.

Παρά τα ΣΔΙΤ για νέες φοιτητικές εστίες, η διαΝΕΟσις κρίνει αναγκαία την περαιτέρω ενίσχυση των υποδομών και των επιδοτήσεων. Παράλληλα, προτείνεται μια στρατηγική αποκέντρωσης, με κίνητρα για τηλεργασία, ενίσχυση τοπικών υπηρεσιών υγείας και εκπαίδευσης και φοροελαφρύνσεις σε επιχειρήσεις που μεταφέρουν δραστηριότητες εκτός Αθήνας. Η μείωση της αστικής υπερσυγκέντρωσης θα μπορούσε να λειτουργήσει αποσυμφορητικά και για την αγορά κατοικίας.

Η έρευνα της διαΝΕΟσις καταλήγει στο συμπέρασμα ότι η στεγαστική κρίση δεν αντιμετωπίζεται με αποσπασματικά μέτρα. Απαιτείται ένα νέο θεσμικό πλαίσιο κοινωνικής στέγασης, καλύτερη αξιοποίηση του ανενεργού αποθέματος, ρύθμιση της ζήτησης και ταυτόχρονη ενίσχυση της προσφοράς. Ο έλεγχος των ενοικίων, με κοινωνικά και οικονομικά αντίβαρα, δεν παρουσιάζεται ως πανάκεια, αλλά ως ένα από τα εργαλεία που οφείλει πλέον να εξετάσει σοβαρά η Πολιτεία.

Τέλος, κάποιες ακόμη χρήσιμες κατευθύνσεις πολιτικής, που επίσης αναφέρονται, είναι τα κίνητρα για αποκέντρωση, όπως η ενίσχυση της τηλεργασίας, τα οποία μπορεί να μετριάσουν τη ζήτηση στην Αττική, η ξεκάθαρη θεσμοθέτηση ενός πλαισίου για τα ακίνητα σε καθεστώς πλειστηριασμού, η μείωση της γραφειοκρατίας στις μεταβιβάσεις και άλλες παρεμβάσεις ενίσχυσης της ρευστότητας στην αγορά ακινήτων, η διευκόλυνση της εξυγίανσης μη εξυπηρετούμενων στεγαστικών δανειακών χαρτοφυλακίων με ασφάλεια και διαφάνεια, καθώς και ευρύτερες επενδύσεις σε υποδομές μεταφορών και συγκοινωνιών.

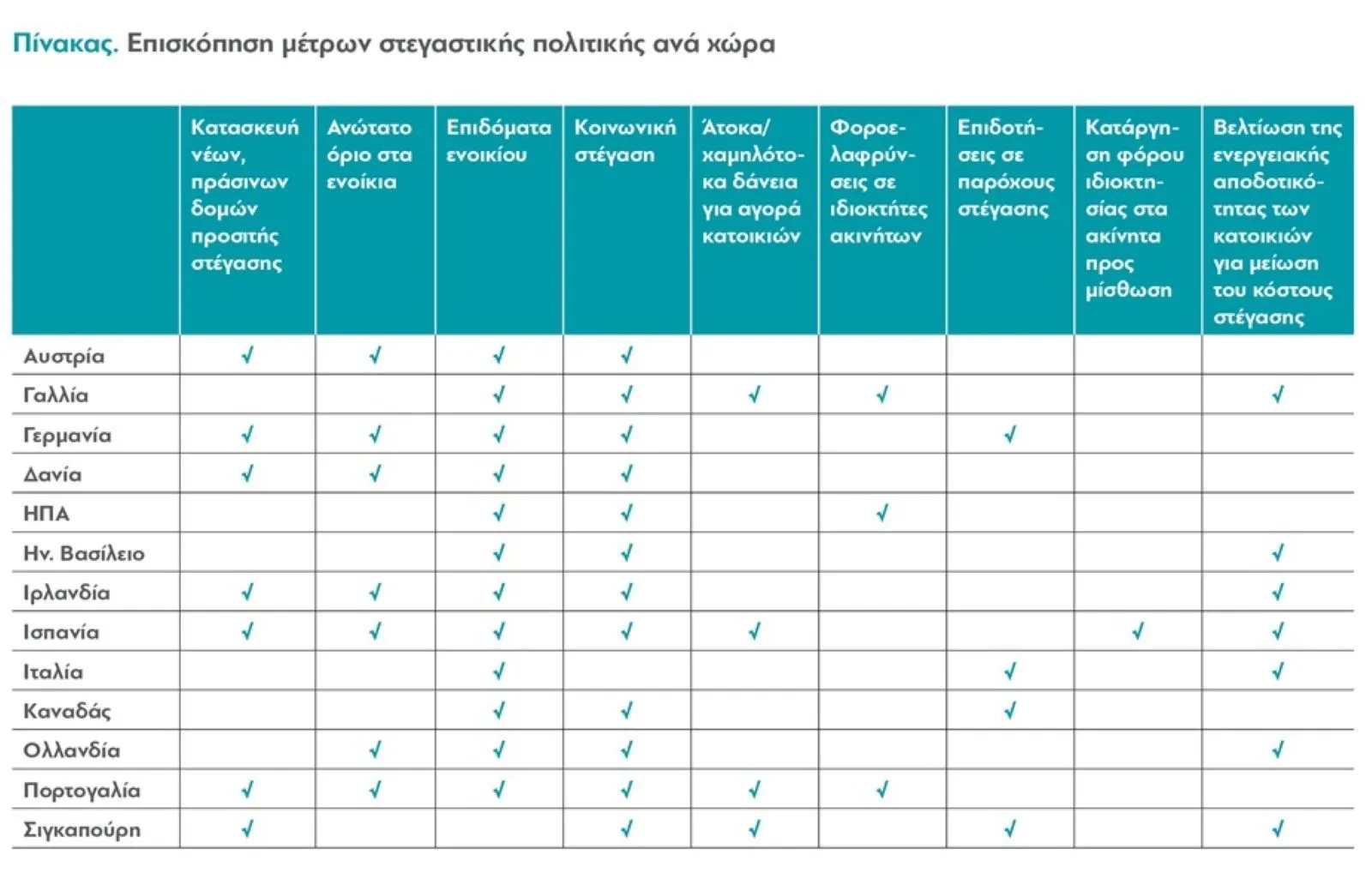

Διεθνείς πρακτικές

Η μελέτη αφιερώνει επίσης ένα εκτενές κεφάλαιο όπου διερευνά το πώς άλλες χώρες, κυρίως ευρωπαϊκές, διαχειρίζονται αντίστοιχα προβλήματα πρόσβασης σε προσιτή στέγη για διάφορες ομάδες του πληθυσμού τους.

Η καταγραφή αυτή είναι χρήσιμη αφενός, επειδή προσφέρει διαφορετικές οπτικές πάνω σε παρόμοια προβλήματα και επομένως, μπορεί να γεννήσει χρήσιμες ιδέες. Αφετέρου, δείχνει και τα όρια αυτής της προσέγγισης: Πολλές χώρες, κυρίως της Κεντρικής Ευρώπης, έχουν παράδοση δεκαετιών ή και αιώνων παρεμβάσεων στεγαστικής πολιτικής, οι οποίες πολύ δύσκολα μπορούν να προσαρμοστούν στα τοπικά δεδομένα. Για παράδειγμα, στην Αυστρία περίπου 1 στις 5 κατοικίες διατίθενται ως ενοικιαζόμενες κοινωνικές κατοικίες. Στην Ελλάδα, με ένα κατακερματισμένο καθεστώς ιδιοκτησίας των κατοικιών και με μια ακόμα ισχυρή κουλτούρα ιδιοκατοίκησης, δύσκολα κάποιος μπορεί να δει άμεσα και γρήγορα να εφαρμόζονται παρόμοια μοντέλα.

Στη Γαλλία, η κοινωνική στέγαση έχει επίσης μακρά ιστορία και αντιστοιχεί περίπου στο 14% του αποθέματος κατοικιών, οι οποίες είναι συνήθως ενοικιαζόμενες. Όμως, εκτός από κοινωνικές κατοικίες, το γαλλικό κράτος προσφέρει επιδόματα ενοικίου, άτοκα δάνεια για αγορά πρώτης κατοικίας και φορολογικά κίνητρα σε ιδιοκτήτες που νοικιάζουν σε χαμηλότερες τιμές. Η Ισπανία, η Πορτογαλία και η Ιταλία έχουν ιστορικά περιορισμένη κοινωνική στέγαση, όπως και η Ελλάδα. Ωστόσο, πρόσφατα υιοθέτησαν πιο ενεργές πολιτικές: περιορισμούς στις αυξήσεις ενοικίων, δημιουργία νέων δημόσιων φορέων στέγασης, αξιοποίηση κενών ακινήτων και ενίσχυση των επιδομάτων.