Η εταιρεία του 21ου αιώνα

Φανταστείτε µια οικονοµία χωρίς τριβή – έναν κόσµο όπου η εργασία, η πληροφορία και το χρήµα κινούνται εύκολα, ανέξοδα και σχεδόν άµεσα. Συµβαίνει ήδη!

- 23 Ιανουαρίου 2016 15:23

του Geoff Colvin

Όταν τον Οκτώβριο του 2013 ένα Tesla τύπου S έπεσε πάνω σε ένα µεταλλικό αντικείµενο στο Κεντ της Ουάσιγκτον και τυλίχτηκε στις φλόγες, οι ιδιοκτήτες, οι δυνητικοί πελάτες, οι επενδυτές και τα στελέχη της επιχείρησης ανησύχησαν. Όταν το ίδιο πράγµα συνέβη µερικές εβδοµάδες αργότερα στη Σµίρνα του Τενεσί, οι οµοσπονδιακές Αρχές άρχισαν επίσηµη έρευνα. Όλοι υποθέτουµε τι θα συνέβαινε µετά: µαζική ανάκληση οχηµάτων, δαπανηρές επισκευές σε αντιπροσωπείες αυτοκινήτων σε ολόκληρη τη χώρα και ένα επώδυνο πλήγµα για την αυτοκινητοβιοµηχανία.

Εντούτοις, τίποτα απ’ όλα αυτά δεν συνέβη. Το πρόβληµα ήταν ότι το µοντέλο S χαµήλωνε το σασί του ενώ ανέπτυσσε µεγάλη ταχύτητα, προκειµένου να αποκτήσει µεγαλύτερη αεροδυναµική και, αν κάποιο σκουπίδι χτυπούσε την µπαταρία του µε λανθασµένο τρόπο, ήταν πιθανό να άρπαζε φωτιά. Γι’ αυτό τον λόγο η Tesla έστειλε µια ενηµερωµένη έκδοση του λογισµικού, η οποία αύξανε κατά µία ίντσα την απόσταση από το έδαφος όταν το όχηµα επιτάχυνε. Το πρόβληµα λύθηκε αµέσως. Μόλις τέσσερις µήνες µετά την έναρξή της, η κρατική έρευνα «έκλεισε».

Διαβάστε επίσης: Οι δεξιότητες που θα είναι περιζήτητες στην αγορά εργασίας το 2020

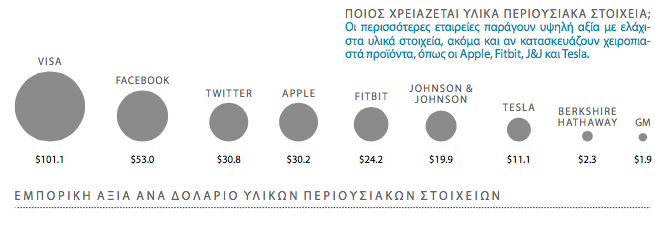

Χρησιµοποιώντας λογισµικό και το δίκτυο κινητής τηλεφωνίας, η Tesla δεν χρειάστηκε να ανακαλέσει τα οχήµατά της. Επίσης, δεν διαθέτει αντιπροσωπείες· οι πελάτες της µπορούν να παραµετροποιούν και να παραγγέλνουν το όχηµα που επιθυµούν µέσω διαδικτύου, ενώ έχουν την ευκαιρία να δοκιµάζουν τα οχήµατα στις εκθέσεις της εταιρείας. Η εξελιγµένη ηλεκτρική τεχνολογία της Tesla είναι απλούστερη από την τεχνολογία βενζίνης ή ντίζελ και έτσι τα αυτοκίνητα είναι δυνατόν να παράγονται από λιγότερους εργαζοµένους, µε µικρότερο κεφάλαιο. Αν συνδυάσουµε αυτούς τους παράγοντες, το αποτέλεσµα είναι το εξής: Η General Motors (GM) δηµιουργεί γύρω στα 1,85 δολάρια εµπορικής αξίας ανά δολάριο υλικών περιουσιακών στοιχείων, ενώ η Tesla περίπου 11 δολάρια. Η GM παράγει 240.000 δολάρια εµπορικής αξίας ανά εργαζόµενο, ενώ η Tesla 2,9 εκατοµµύρια. Δεν προκύπτουν τέτοιες διαφορές µόνο λόγω αποδοτικότητας. Η Tesla, µολονότι δραστηριοποιείται στον ίδιο κλάδο µε την GM, αποτελεί µια εντελώς διαφορετική ιδέα.

Η GM αλλάζει µεν, ωστόσο εξακολουθεί προς ώρας να είναι µια εταιρεία του 20ού αιώνα. Η Tesla είναι µια εταιρεία του 21ου, φτιαγµένη να «σαρώνει» τις νέες πραγµατικότητες που αλλάζουν τους όρους της επιτυχίας. Το µεγάλο ζήτηµα είναι η έλευση της πολυαναµενόµενης οικονοµίας χωρίς τριβή (friction-free economy), ενός νέου κόσµου όπου η εργασία, η πληροφορία και το χρήµα κινούνται εύκολα, ανέξοδα και σχεδόν άµεσα. Οι εταιρείες συνάπτουν εντυπωσιακές, καινούργιες και πιο ρευστές σχέσεις µε πελάτες, εργαζόµενους και ιδιοκτήτες· αναθεωρούν τον ρόλο του κεφαλαίου (µε την κλασική έννοια) διαπιστώνοντας ότι µπορούν να ανθήσουν, χρωστώντας ολοένα και λιγότερο κεφάλαιο· δηµιουργούν αξία µε νέους τρόπους, καθώς επαναπροσδιορίζουν την έρευνα και ανάπτυξη και το µάρκετινγκ· και µετρούν την απόδοσή τους βάσει νέων µετρήσεων, διότι οι παραδοσιακοί δείκτες έχουν πάψει να µετρούν τα πράγµατα που έχουν σηµασία.

Δεν είναι όλες οι εταιρείες του 21ου αιώνα γοητευτικά startup της Σίλικον Βάλεϊ. Μπορεί να είναι εταιρείες κάθε ηλικίας και να ανήκουν σε οποιονδήποτε κλάδο (ακόµα και στην αυτοκινητοβιοµηχανία). Η Nike είναι µια εταιρεία του 21ου αιώνα, καθώς επανεφευρίσκει δυναµικά την παραγωγή αξιοποιώντας την τεχνολογία της τρισδιάστατης εκτύπωσης και χρησιµοποιεί έξυπνα τα µέσα κοινωνικής δικτύωσης για το µάρκετινγκ της. Η General Electric βρίσκεται σε διαδικασία µεταβολής, εν µέρει τουλάχιστον εξαιτίας του εκνευρισµού των µετόχων, καθώς και λόγω εξωτερικών πιέσεων. Κάθε επιχείρηση οφείλει να γίνει εταιρεία του 21ου αιώνα.

Η νέα πραγµατικότητα αρχίζει από το θεµέλιο του καπιταλισµού, το κεφάλαιο. Σε µια οικονοµία χωρίς τριβή, οι επιχειρήσεις δεν χρειάζονται το κεφάλαιο που απαιτούνταν παλαιότερα. Σκεφτείτε, για παράδειγµα, την εταιρεία µε τη µεγαλύτερη αξία στον κόσµο, την Apple. Σε αντίθεση µε την Google και τη Microsoft, τη δεύτερη και την τρίτη τη τάξει, το µεγαλύτερο µέρος των εσόδων της προέρχεται από την πώληση υλικών αγαθών. Εντούτοις, υποστηρίζει ότι «ουσιαστικά όλα» τα προϊόντα της κατασκευάζονται από άλλους. Επειδή είναι σε θέση να συντονίζει αχανείς και πολύπλοκες παγκόσµιες εφοδιαστικές αλυσίδες, η Apple µπορεί να πληρώνει άλλες εταιρείες, κυρίως τη Foxconn, να κατασκευάζουν τα προϊόντα της και να τα στέλνουν εκεί που πρέπει στην ώρα τους. Η εταιρεία έχει φτάσει, µάλιστα, στο σηµείο να νοικιάζει servers άλλων εταιρειών για τη φιλοξενία της υπηρεσίας iCloud που διαθέτει, ούτως ώστε να µπορεί να προσθέτει ή να αφαιρεί αποθηκευτικό χώρο εύκολα, πληρώνοντας µόνο για ό,τι έχει όντως ανάγκη.

Σύµφωνα µε την κατηγοριοποίηση του αµερικανικού κράτους, η Apple θεωρείται βιοµηχανία και, µε σχεδόν 500 πραγµατικά καταστήµατα σε όλο τον κόσµο, διαθέτει τεράστιο συνολικό κεφάλαιο (172 δισ. δολάρια, σύµφωνα µε την εταιρεία συµβούλων EVA Dimensions). Βάσει, όµως, των κλασικών µοντέλων, θα είχε ανάγκη από πολύ περισσότερα χρήµατα. Το επίτευγµά της είναι ότι χρησιµοποιεί αυτό το κεφάλαιο µε εντυπωσιακά αποτελέσµατα, δηµιουργώντας εµπορική αξία της τάξης των 638 δισ. δολαρίων. Συγκριτικά, η Exxon Mobil χρησιµοποιεί πολύ µεγαλύτερο κεφάλαιο (304 δισ. δολάρια) δηµιουργώντας εµπορική αξία 330 δισ. δολαρίων, δηλαδή σχεδόν τη µισή από την αξία της Apple.

Αναφερόµαστε σε εταιρείες που αγοράζουν και πωλούν χειροπιαστά πράγµατα. Μια οικονοµία χωρίς τριβή επιτρέπει, επίσης, στις εταιρείες που δεν διαθέτουν καν υλικό κεφάλαιο να ανταγωνίζονται έντονα άλλες υφιστάµενες εταιρείες βαριάς βιοµηχανίας. Παρατηρείται συχνά µε έκπληξη ότι η Alibaba έχει τη µεγαλύτερη αξία στον κόσµο χωρίς να διαθέτει αποθήκη, ότι η Airbnb συνιστά τον µεγαλύτερο πάροχο καταλυµάτων στον πλανήτη χωρίς να διαθέτει ούτε ένα κτίριο και ότι η Uber βρίσκεται στην πρώτη θέση των υπηρεσιών οδικών µετακινήσεων χωρίς να κατέχει ούτε ένα όχηµα. Καθεµία έχει βρει ευφυείς τρόπους να εξαλείψει την τριβή από τον κλάδο της, συνδέοντας πωλητές και αγοραστές άµεσα και µε ευκολία και αναπτύσσοντας νέα επιχειρηµατικά µοντέλα σχεδόν απαλλαγµένα από το κεφάλαιο.

Διαβάστε επίσης: Τι μάθαμε μέχρι τώρα από το Νταβός

Όµως, για µισό λεπτό – για την ακρίβεια, και αυτές οι εταιρείες και όλες οι εταιρείες του 21ου αιώνα κατέχουν τόνους ολόκληρους κεφαλαίου. Απλώς οι λογιστικοί κανόνες δεν το ονοµάζουν πάντοτε «κεφάλαιο». Υπάρχει πνευµατικό κεφάλαιο, µε τη µορφή λογισµικού, διπλωµάτων ευρεσιτεχνίας, πνευµατικών δικαιωµάτων, brands και άλλων γνώσεων· καταναλωτικό κεφάλαιο, µε τη µορφή των σχέσεων µε τους αγοραστές· και ιδίως ανθρώπινο κεφάλαιο. Ακόµα και όταν κατασκευάζει ή πουλάει χειροπιαστά προϊόντα, η εταιρεία του 21ου αιώνα αποτελεί πάνω απ’ όλα µια επιχείρηση ανθρώπινου κεφαλαίου, πράγµα που εγείρει ένα σοβαρό ερώτηµα: «σε ποιον ανήκει στ’ αλήθεια;».

Ήταν προφανέσ εδώ και καιρό ότι οι νοµικές εταιρείες αποτελούνται σχεδόν εξ ολοκλήρου από ανθρώπινο κεφάλαιο, οπότε θεωρείται παράνοµο να πωλούν µετοχές στο κοινό· εξωτερικοί µέτοχοι δεν µπορούσαν να κατέχουν τίποτα άξιο λόγου. Σε τι διαφέρουν οι εταιρείες συµβούλων από τις διαφηµιστικές; Ακόµα και οι επιχειρήσεις που κατέχουν πολύτιµα διπλώµατα ευρεσιτεχνίας ή brands εξακολουθούν να αντλούν το µεγαλύτερο µέρος της αξίας τους από το ανθρώπινο κεφάλαιο. Τι θα συνέβαινε αν οι εκατό εξυπνότεροι άνθρωποι έφευγαν από τη Starbucks, την Johnson & Johnson ή τη Walt Disney; Ή τι θα συνέβαινε αν ένας «τρελαµένος» διευθύνων σύµβουλος προσπαθούσε να καταστρέψει τη χαλύβδινη κουλτούρα κάποιας από αυτές τις εταιρείες; Στην εταιρεία του 21ου αιώνα, είτε αναγνωρίζεται είτε όχι, τα περισσότερα περιουσιακά στοιχεία τα κατέχουν οι εργαζόµενοι, διότι οι ίδιοι αποτελούν τα περισσότερα απ’ αυτά.

Αυτή η πραγµατικότητα επηρεάζει την εταιρική δοµή. Μεταξύ 1990 και 2008 ο αριθµός των αµερικανικών ανώνυµων εταιρειών µεγάλωσε µετριοπαθώς, ενώ τα έσοδά τους αυξήθηκαν κατά 150%, σύµφωνα µε την εφορία των ΗΠΑ (βάσει των πρόσφατων διαθέσιµων στοιχείων). Παράλληλα, ο αριθµός των ατοµικών επιχειρήσεων και των συνεταιρισµών που ανήκουν στους µάνατζέρ τους αυξήθηκε πολύ περισσότερο, όπως και τα έσοδά τους (κατά 394%). Κάποιες φορές η ανώνυµη εταιρεία του 21ου αιώνα δεν είναι ανώνυµη.

Οι περισσότερες επιχειρήσεις θα πρέπει να δηµιουργήσουν αξία µε νέους τρόπους ή να χάσουν τη µάχη µε τους ανταγωνιστές τους – συχνά µε επιχειρηµατικά µοντέλα που κατέστησε εφικτά το διαδίκτυο. Η τάση αυτή χρονολογείται από τις πρώτες µέρες του internet, όταν µια πληθώρα νεοφυών διαδικτυακών ασφαλιστικών εταιρειών προκάλεσε µείωση στα ασφάλιστρα ζωής κατά 50% και όταν τα φιλικά προς τον χρήστη websites αγοράς αεροπορικών εισιτηρίων και ξενοδοχειακών κρατήσεων οδήγησαν, σχεδόν εν µια νυκτί, γύρω στους 18.000 ταξιδιωτικούς πράκτορες να βάλουν «λουκέτο». Σήµερα οι επιχειρηµατίες προεκτείνουν την ίδια τάση στα υλικά προϊόντα µε εξελιγµένους τρόπους. Η Warby Parker πουλά γυαλιά οράσεως υψηλής ποιότητας σε τιµή πολύ χαµηλότερη από εκείνη την οποία χρεώνουν τα παραδοσιακά καταστήµατα οπτικών, χρησιµοποιώντας ένα διαδικτυακό µοντέλο χαµηλής τριβής· πρόσφατα, ιδιώτες επενδυτές εκτίµησαν την αξία της εταιρείας στο 1,2 δισ. δολάρια. Επίσης, απειλείται ακόµα και ένας κλάδος που µοιάζει να αντιστέκεται σθεναρά στις online πωλήσεις: τα συσκευασµένα καταναλωτικά αγαθά. Οι εταιρείες Harry’s και Dollar Shave Club, οι οποίες πωλούν στο διαδίκτυο προϊόντα αντρικής περιποίησης, αναγκάζουν τη Gillette, η οποία ανήκει στην Procter & Gamble, να προωθεί για πρώτη φορά τα προϊόντα της εστιάζοντας στην τιµή τους, όχι µόνο στην ποιότητά τους.

Η συγκεκριµένη τάση είναι ιδιαίτερα τροµακτική και για εδραιωµένους ηγέτες, διότι, εφόσον περάσουν σε καινούργια επιχειρηµατικά µοντέλα περιορισµένης τριβής, µπορεί και πάλι να χάσουν έδαφος και κερδοφορία. Κι αυτό διότι «ορισµένες εταιρείες τεχνολογίας περισσότερο πλήττουν την αξία των υφιστάµενων εταιρειών παρά δηµιουργούν αξία για λογαριασµό τους, και πολλά από τα κέρδη τους προσλαµβάνουν τη µορφή του καταναλωτικού πλεονάσµατος» αναφέρει η McΚinsey Global Institute. Για παράδειγµα, η υπηρεσία Skype της Microsoft απέφερε γύρω στα δύο δισ. δολάρια το 2013, εντούτοις η McΚinsey υπολογίζει ότι εκείνη τη χρονιά το Skype απέσπασε 37 δισ. δολάρια από την παλιά φρουρά των εταιρειών τηλεπικοινωνιών, τα οποία επιστράφηκαν στους καταναλωτές µε τη µορφή δωρεάν ή χαµηλού κόστους τηλεφωνικών συνδιαλέξεων.

Ανάλογες ιστορίες έχουν και άλλα νέα επιχειρηµατικά µοντέλα. Η ρυθµιστική Αρχή των ταξί του Σαν Φρανσίσκο ανέφερε ότι οι διαδροµές ανά ταξί µειώθηκαν κατά 65% από τον Μάρτιο του 2012 µέχρι τον Ιούλιο του 2014, καθώς µπήκαν στην αγορά η Uber, η Lyft και άλλες εταιρείες. Η αξία της Uber εκτιµάται από τους επενδυτές της στα 51 δισ. δολάρια. Στο µεταξύ, η συνολική εµπορική αξία όλων των αδειών ταξί στη Νέα Υόρκη είναι µικρότερη από 13 δισ. δολάρια, όπως ανέφερε το Fortune τον Σεπτέµβριο.

Όταν το Airbnb µπήκε στο Όστιν, τα έσοδα των ξενοδοχείων µειώθηκαν από 8% έως 10%, αναφέρουν ερευνητές του Πανεπιστηµίου της Βοστόνης, και «τα ξενοδοχεία που επηρεάστηκαν απάντησαν µειώνοντας τις τιµές τους – µια συνέπεια που ωφέλησε όλους τους καταναλωτές, όχι µόνο όσους συµµετείχαν στη οικονοµία διαµοιρασµού (sharing economy)». Παρ’ όλα αυτά, οι νέες εταιρείες που προκαλούν αναστάτωση αποκοµίζουν µόνο ένα µικρό ποσοστό των εσόδων, το οποίο χάνουν οι υφιστάµενες επιχειρήσεις.

Η εταιρεία του 21ου αιώνα θα είναι ολοένα και περισσότερο ένα εγχείρηµα που θα βασίζεται σε µια ιδέα· θα δραστηριοποιείται όχι µόνο στον κλάδο της πληροφορικής, αλλά και στα µέσα επικοινωνίας, τις χρηµατοπιστωτικές υπηρεσίες, τη φαρµακοβιοµηχανία και άλλους κλάδους που καταναλώνουν µεγάλο όγκο διανοητικών ικανοτήτων. Η McKinsey διαπιστώνει ότι, ενώ «οι κλάδοι έντασης ιδεών και περιορισµένων περιουσιακών στοιχείων» παρήγαγαν το 17% των κερδών των δυτικών εταιρειών το 1999, σήµερα παράγουν το 31%. Οι χαµένοι αυτής της µεταβολής είναι οι κλάδοι έντασης κεφαλαίου και εργασίας, όπως οι κατασκευές, οι µεταφορές, οι υπηρεσίες κοινής ωφέλειας και οι υπηρεσίες εξόρυξης. Αυτό δεν σηµαίνει ότι οι εταιρείες αυτών των κλάδων είναι καταδικασµένες. Όπως δείχνει το παράδειγµα της Tesla, ενδεχοµένως να µπορέσουν να ακµάσουν, αρκεί να επανεφεύρουν τον εαυτό τους.

Εναλλακτικά, µπορούν να πετύχουν αν ορίσουν την επιτυχία µε νέους τρόπους. Μια ολοένα εντεινόµενη αιτία πίεσης προς τις εταιρείες κάθε είδους είναι η αύξηση των ανταγωνιστών τους που είναι διατεθειµένοι να θυσιάσουν τα κέρδη τους προς όφελος της ανάπτυξης. Συνήθως πρόκειται για οικογενειακές ή κρατικές επιχειρήσεις που έχουν κατορθώσει να αναπτυχθούν σε τεράστια κλίµακα σε αναδυόµενες αγορές. Για παράδειγµα, η πρόσφατη απόφαση της Alcoa να χωριστεί σε δύο κοµµάτια, µια εταιρεία υλικών υψηλής τεχνολογίας και µια εταιρεία παραγωγής αλουµινίου, προκλήθηκε εν µέρει από το πλεονέκτηµα κόστους που είχαν επιτύχει τα γιγαντιαία κινεζικά χυτήρια αλουµινίου· υποχρεωµένη να αντιµετωπίζει αυτό τον ανταγωνισµό, η µονάδα λιανικής της Alcoa αποτελούσε τροχοπέδη για ολόκληρη την εταιρεία. Όσο οι εταιρείες που προέρχονται από αναδυόµενες αγορές αυξάνουν το µερίδιό τους –σήµερα αποτελούν περίπου το 30% του δείκτη Global 500 του Fortune– τόσο θα αυξάνεται η πίεση στα κέρδη. Επιπλέον πίεση θα προέλθει από µία άλλη κατηγορία εταιρειών του 21ου αιώνα που θυσιάζουν τα κέρδη προς όφελος της ανάπτυξης: εκείνες που βλέπουν τεράστιες περιοχές σε εγχειρήµατα τα οποία βασίζονται σε νέα µοντέλα. Το καλύτερο τεκµήριο είναι η Amazon, που ανακοινώνει µικρά ή καθόλου κέρδη κάθε τρίµηνο. Οι επενδυτές συµφωνούν µε τον διευθύνοντα σύµβουλο της εταιρείας, Jeff Bezos, ότι τα χρήµατα είναι καλύτερο να επενδύονται στην επέκταση. Ως εκ τούτου, τα µελλοντικά κέρδη θα είναι µεγαλύτερα. Πρόσφατα η µετοχή της εταιρείας σηµείωσε αύξηση ρεκόρ.

Οι εργοδότες του 21ου αιώνα θα πρέπει να στοχαστούν βαθιά πάνω στο εξής ερώτηµα: «Τι συµβαίνει όταν από την αγορά εργασίας εξαλείφεται η τριβή;». Είναι φανερό ότι εκεί οδηγούνται τα πράγµατα, όπως δείχνει η άνοδος της λεγόµενης «gig economy», ήτοι της οικονοµίας της εποχικής εργασίας. Οι εταιρείες εξακολουθούν να έχουν εργαζόµενους πλήρους απασχόλησης που δεν χρειάζοναι στην πραγµατικότητα να εργάζονται υπό αυτό το καθεστώς, ωστόσο είναι πιο βολικό να παραµένουν µέλη του προσωπικού από το να πρέπει η εταιρεία να κάνει συνεχώς προσλήψεις και απολύσεις. Τουλάχιστον αυτό ίσχυε µέχρι πρόσφατα. Σήµερα οι εργοδότες προσλαµβάνουν εκατοµµύρια εργαζοµένους σε ολόκληρο τον κόσµο για εργασίες που βασίζονται στην πληροφορική µέσω διαδικτυακών αγορών, όπως η Upwork· κάθε εργαζόµενος βαθµολογείται από τους προηγούµενους εργοδότες του, ενώ οι εργοδότες πληρώνουν µόνο αν µείνουν ικανοποιηµένοι από την εργασία.

Αν προεκτείνουµε λίγο παραπέρα το πρότζεκτ, θα µπορούσε να αλλάξει ριζικά ολόκληρο το µοντέλο απασχόλησης. Κατά πάσα πιθανότητα θα αυξηθούν οι επιχειρήσεις που ανήκουν στους εργαζόµενους, αλλά αυτή είναι µόνο µία επιλογή ανάµεσα σε πολλές, στις οποίες ενδεχοµένως να περιλαµβάνονται και ακόµα πιο ριζοσπαστικές δοµές. Ο πρώην διευθύνων σύµβουλος της Cisco, John Chambers, δήλωσε τον Ιούνιο ότι «σύντοµα θα δούµε τεράστιες εταιρείες να έχουν δύο µόνο εργαζόµενους: τον διευθύνοντα σύµβουλο και τον διευθυντή Πληροφορικής». Ακούγεται τρελό, ωστόσο ο Chambers έχει παράδοση στο να κάνει τρελές προβλέψεις (όπως το να ανοίγεις την πόρτα του δωµατίου στο ξενοδοχείο µε το smartphone σου) που βγαίνουν αληθινές.

Ό,τι ισχύει για τους εργαζόµενους ισχύει και για την εταιρεία του 21ου αιώνα. Καθώς εξαφανίζεται η τριβή και εµφανίζονται νέοι και φιλόδοξοι ανταγωνιστές στις αναδυόµενες αγορές, οι εταιρείες µε χαµηλή απόδοση δεν µπορούν να κρυφτούν. Οι νικητές θα κερδίζουν περισσότερα και οι υπόλοιποι θα πασχίζουν περισσότερο για ό,τι αποµένει. Γενικότερα, αυτό που συµβαίνει είναι απλώς ότι ο ανταγωνισµός σκληραίνει. Τα εταιρικά κέρδη σε παγκόσµιο επίπεδο έφτασαν πρόσφατα σχεδόν το 10% του παγκόσµιου ΑΕΠ, λέει η MGI – ένα νούµερο που ίσως να το ζηλεύουµε στο µέλλον· το µερίδιο στα κέρδη πιθανόν να µειωθεί στο 8% µέχρι το 2025, προβλέπει η MGI· θα είναι δηλαδή ελάχιστα µεγαλύτερο απ’ ό,τι το 1980. Αποτέλεσµα; «Καθώς επιβραδύνεται η αύξηση των κερδών, περισσότερες εταιρείες ανταγωνίζονται για µικρότερο κοµµάτι της πίτας».

Ζούµε σε έναν κόσµο όπου οι εταιρείες, αν και ανταγωνίζονται µεταξύ τους ακόµα σκληρότερα, αποκοµίζουν λιγότερα από τις εκροές της παγκόσµιας οικονοµίας – κατά τα φαινόµενα, πρόκειται για µια συνταγή ώστε να περιοριστεί ο ρόλος τους. Παρ’ όλα αυτά, για πολλές επιχειρήσεις του 21ου αιώνα θα συµβεί το ακριβώς αντίθετο. Διενεργώντας δισεκατοµµύρια αναζητήσεις τη µέρα, η Google έχει καλύτερη γνώση από οποιαδήποτε κυβέρνηση για το τι συµβαίνει στον κόσµο σε πραγµατικό χρόνο. Έρευνες δείχνουν ότι µπορεί να προβλέψει τα ξεσπάσµατα επιδηµιών, τις κινήσεις των χρηµαταγορών και πολλά άλλα, ενώ φαίνεται πως έχει τη δυνατότητα να επηρεάζει ακόµα και τα αποτελέσµατα των ανά τον κόσµο εκλογικών διαδικασιών, εφόσον το επιθυµούσε. Με 1,5 δισεκατοµµύρια χρήστες, το Facebook έχει µεγαλύτερο πληθυσµό από την Κίνα και µπορεί µε ακρίβεια να περιγράψει την προσωπικότητα των χρηστών του, καθώς και να προβλέψει την επιτυχία τους στην εργασία και τον έρωτα. Επίσης, µια ηµέρα η Apple θα διακρατά περισσότερα µετρητά απ’ ό,τι το υπουργείο Οικονοµικών των Ηνωµένων Πολιτειών.

Ιδού τώρα µια εντυπωσιακή ιδέα για τον 21ο αιώνα: Οι επιχειρήσεις, ακόµα και αν κάποιες αποκτήσουν κολοσσιαίες διαστάσεις, θα ζουν κατά µέσο όρο λιγότερο απ’ ό,τι στο παρελθόν: το προσδόκιµο ζωής των εταιρειών που καταγράφονται στον δείκτη S&P 500 έχει µειωθεί, από τα 61 έτη το 1958, στα 20 έτη σήµερα, λέει ο καθηγητής του Yale, Richard Foster, ο οποίος προβλέπει ότι η µείωση θα συνεχιστεί σταθερά. Πολύ πριν το τέλος του 21ου αιώνα, η ιδέα των εταιρειών ως µόνιµων θεσµών µπορεί ακόµα και να πάψει να είναι ο κανόνας.

Γιατί υπάρχουν εταιρείες, σε τελευταία ανάλυση; Ο Άγγλος οικονοµολόγος, Ronald Coase, έλαβε το Βραβείο Νόµπελ Οικονοµικών Επιστηµών για την απάντηση που έδωσε σ’ αυτό το ερώτηµα. Στον κόσµο της θεωρίας, η παγκόσµια οικονοµία στροβιλίζεται ανάµεσα σε τιµές που ανταλλάσσουν µεµονωµένοι παράγοντες, χωρίς να υπάρχει προφανής ανάγκη για µεγάλες επιχειρήσεις. Στον πραγµατικό κόσµο, όµως, όπως κατέδειξε ο Ronald Coase, «πρέπει να διεξαχθούν διαπραγµατεύσεις, να συνταχθούν συµβόλαια, να διενεργηθούν επιθεωρήσεις, να γίνουν ενέργειες για την επίλυση διαφορών και ούτω καθ’ εξής»· υπάρχουν, δηλαδή, κόστη συναλλαγών –τριβή– και η συγκέντρωση των συναλλαγών στο εσωτερικό των εταιρειών είναι ο καταλληλότερος τρόπος για να αντιµετωπιστούν. Καθώς, όµως, η τεχνολογία συρρικνώνει αυτά τα κόστη, πολλές εταιρείες ξεφορτώνονται βάρος, αναθέτοντας αυτές τις λειτουργίες σε άλλους και αντικαθιστώντας τους εργαζοµένους τους µε εργολάβους.

Τα καλά νέα είναι ότι η επιτάχυνση της µεταβολής, της δηµιουργικής καταστροφής και των νέων επιχειρηµατικών µοντέλων συνιστούν ευκαιρία για τους τολµηρούς. Οι ευκαιρίες είναι περισσότερο διαθέσιµες από ποτέ. Οι πάντες µπορούν να διαθέτουν τα πιο πολύτιµα περιουσιακά στοιχεία του 21ου αιώνα: το «ανοιχτό» µυαλό σε νέες ιδέες, την εφευρετικότητα και τη φαντασία.

Οι λεγόμενοι «μονόκεροι», η θεαματικά αυξανόμενη ράτσα των νεοφυών εταιρειών, οι οποίες αποτιμώνται σε πάνω από ένα δισ. δολάρια, αποθεώνονται τόσο πολύ, που μοιάζει ανούσιο το ερώτημα αν αξίζουν όσο υποστηρίζουν οι αξιολογήσεις τους;

Η νεοπαγής εταιρεία παροχής φοιτητικών δανείων SoFi συγκέντρωσε πρόσφατα ένα δισ. δολάρια σε ίδια κεφάλαια με αξιολόγη- ση που ξεπερνούσε τα τρία δισ. Η Facebook πλήρωσε 19 δισ. δολάρια για την εφαρμογή επικοινωνίας WhatsApp, προτού αυτή αποφέρει σημαντικά έσοδα. Η Uber, η οποία ακόμα δεν έχει δηλώσει κέρδη, αξίζει 51 δισ. δολάρια, βάσει του τελευταίου γύρου χρηματοδότησης από τις αγορές. Βλέπουν άραγε κάτι οι υποστηρικτές τους το οποίο δεν διακρίνει ο ορθολογικός επενδυτικός κόσμος – εκείνοι που αξιολογούν τις εταιρείες βάσει της παρούσας αξίας των μελλοντικών κερδών τους; Η αλήθεια είναι ότι δεν έχει σημασία.

Οι ιδιωτικές αξιολογήσεις των αγορών είναι απλώς αυτό που λέει το όνομά τους, εκτιμήσεις ενός μικρού αριθμού επεν- δυτών που δεν υπόκεινται σε δημόσιο έλεγχο. Οι αξιολογήσεις των εισηγμένων

στο Χρηματιστήριο εταιρειών ελέγχο- νται καθημερινά. Οι αξιολογήσεις των ιδιωτικών εταιρειών αλλάζουν μόνο όταν συγκεντρώνουν πε- ρισσότερα χρήματα. Για την ακρίβεια, λέει ο επενδυτής Keith Rabois της Khosla Ventures, «οι αξιολογήσεις της αγοράς είναι περισσότερο τέχνη παρά επιστήμη. Αποτελούν μια διαπραγμάτευση, με τον επενδυτή να ρωτάει: “Σε ποια τιμή θα αγοράσει τα χρήματά μου κάποιος που δεν τα χρειάζεται;”».

Διαβάστε ακόμη: Αυτές είναι οι καλύτερες τροπικές παραλίες του κόσμου

Η πληθώρα των εταιρειών που υποστηρίζονται από καινοτόμα κεφάλαια και έχουν παραμείνει εκτός Χρηματιστηρίων για πολύ μεγαλύτερο χρονικό διάστημα απ’ ό,τι συνηθιζόταν στο παρελθόν, οφείλεται σε διάφορους παράγοντες. Τα χαμηλά επιτόκια έχουν κάνει το κεφάλαιο φθηνότερο και έχουν ενθαρρύνει τους θεσμικούς επενδυτές να ανα- ζητούν υψηλότερες αποδόσεις με πιο ριψοκίνδυνα στοι- χήματα.

Με τη σειρά τους και με τόσο πολλά διαθέσιμα μετρητά, οι ιδιωτικές εταιρείες δεν βιάζονται να επιδιώξουν την ακτινοβολία των χρηματαγορών. Ως εκ τούτου, είναι σε θέση να συγκεντρώνουν ακόμα μεγαλύτερα ποσά με ακόμα υψηλότερες αξιολογήσεις. Ενίοτε, οι εντυπωσιακές αξιολογήσεις δεν είναι ακριβώς αυτό που φαίνονται. Για παράδειγμα, σε μια προσπάθεια να ανέβουν στην κατηγορία των δισεκατομμυρίων – η οποία οδηγεί σε θετική δημοσιότητα– ορισμένες εταιρείες δέχονται επαχθείς περιορισμούς με αντάλλαγμα υψηλότερες εικονικές αξίες.

Η εταιρεία παροχής λογισμικού πληρωμών Square, για παράδειγμα, συγκέντρωσε χρηματοδότηση βάσει αξιολόγησης έξι δισ. δολαρίων, υποσχόμενη στους επενδυτές ότι, αν η τιμή της δημόσιας προσφοράς μετο- χών ήταν κάτω από ένα συμφωνημένο επίπεδο, τότε θα εξέδιδε επιπλέον μετοχές. Κάτι τέτοιο θα αποδυνάμωνε τους άλλους μετόχους και πιθανόν να έβλα- πτε την αξιολόγηση της εταιρείας.

Όλες αυτές οι άδηλες τακτικές παύουν, φυσικά, όταν οι εταιρείες προσφέρουν εντέλει μετοχές στο κοινό. Σε τελευ- ταία ανάλυση, ο μονόκερος είναι ένα μυθικό πλάσμα του οποίου η πραγμα- τική αξία έγκειται στο ότι ποτέ κανείς δεν το έχει δει με τα μάτια του. Η νέα κα- τηγορία εταιρειών μπορεί να συνεχίσει να καινοτομεί, αλλά και αυτές οι εται- ρείες θα αξίζουν κάποια στιγμή μόνο όσο και τα χρήματα που μπορεί να αποδώσουν στους μετόχους τους σε μακροπρόθεσμο επίπεδο. —Adam Lashinsky

Το άρθρο δημοσιεύτηκε στο περιοδικό Fortune που κυκλοφορεί.

Πηγή: Fortunegreece