Capital Controls: Πώς μεθοδεύουν τη χαλάρωση

Σταδιακά και προσεκτικά, κάτω από ένα σαφές μείγμα προϋποθέσεων που στοχεύουν στη βελτίωση του κλίματος των αγορών, καθώς και στην πορεία της οικονομίας, θα χαλαρώσουν τα capital controls που ισχύουν από το καλοκαίρι του 2015. Ήδη τα πρώτα μέτρα χαλάρωσης συζητούνται, αλλά απέχουμε ακόμη, μέχρι να τα δούμε να υλοποιούνται. Θετικές οι εξελίξεις στην αξιολόγηση, επισημαίνουν οι τραπεζίτες, αλλά δεν θέλει εφησυχασμό

- 15 Μαΐου 2017 19:56

Της Λίλυ Σπυροπούλου

Τον οδικό χάρτη για την περαιτέρω σταδιακή χαλάρωση των περιορισμών στην ανάληψη μετρητών και τη μεταφορά κεφαλαίων με στόχο την πλήρη άρση τους, διασφαλίζοντας ταυτόχρονα τη χρηματοπιστωτική και μακροοικονομική σταθερότητα, δημοσίευσαν μόλις προ ολίγου, οι αρχές.

Προς το παρόν, δεν γίνονται περαιτέρω βήματα απελευθέρωσης, γιατί χρειάζεται εδραίωση εμπιστοσύνης, όπως διευκρινίζουν στο News247, πηγές του οικονομικού επιτελείου. Εμπιστοσύνη, η οποία ορίζεται ως σταθερότητα, επιστροφή καταθέσεων, ομαλότητα. Όμως τα επόμενα βήματα ήδη σχεδιάζονται (λεπτομερώς αναφέρονται παρακάτω).

Μέχρι σήμερα, η σταδιακή χαλάρωση των capital controls είχε θετικά αποτελέσματα, ακριβώς γιατί γινόταν σταδιακά και ελεγχόμενα. Γι αυτό και τώρα, που αρχίζει και διαμορφώνεται μια αισιοδοξία με τις τελευταίες εξελίξεις πέριξ της αξιολόγησης, άνοιξε πάλι η κουβέντα για χαλάρωση των πιστωτικών περιορισμών, αλλά δεν ήρθε η ώρα για να «πατηθεί το σωστό κουμπί».

Σημείο εκκίνησης και αφορμή θα αποτελέσει η σταθερότητα που θα προκύψει, ειδικά στο μέτωπο των καταθέσεων, το αμέσως επόμενο διάστημα. Άλλωστε, όπως διαπιστώνουν και στο υπουργείο Οικονομίας και στην Τράπεζα της Ελλάδος, οι οποίοι συνέγραψαν και συνέταξαν τον παρόντα οδικό χάρτη, δεν ήταν δυνατή η άρση περιορισμών στις αρχές του 2017.

Όπως σημειώνεται χαρακτηριστικά, «κατά τους πρώτους μήνες του 2017 οι επικρατούσες συνθήκες δεν επέτρεψαν την υλοποίηση μέτρων περαιτέρω χαλάρωσης».

Ο οδικός χάρτης- που δόθηκε στη δημοσιότητα από το υπουργείο Οικονομικών – συντάχθηκε σε συνεργασία με την Τράπεζα της Ελλάδος και είναι ένα μη δεσμευτικό από νομικής άποψης κείμενο, το οποίο αποτυπώνει τη στρατηγική των αρμοδίων αρχών.

Οι προϋποθέσεις

Τα επόμενα βήματα προς την περαιτέρω χαλάρωση των περιορισμών στην κίνηση κεφαλαίων θα πρέπει να πραγματοποιηθούν το συντομότερο δυνατόν. Ωστόσο, τα βήματα αυτά θα πρέπει να σχεδιαστούν και να υλοποιηθούν στο πλαίσιο μιας ολοκληρωμένης και προσεκτικής στρατηγικής, που θα βασίζεται σε προϋποθέσεις, ώστε να διαφυλαχθεί η χρηματοπιστωτική και μακροοικονομική σταθερότητα κατά τη διάρκεια της διαδικασίας. Ο παρών οδικός χάρτης έχει σκοπό να περιγράψει αυτήν τη στρατηγική και προβλέπει ότι η περαιτέρω χαλάρωση θα τελεί υπό τις ακόλουθες προϋποθέσεις:

- Βελτίωση των μακροοικονομικών συνθηκών, η οποία με τη σειρά της συμβάλλει αμφίδρομα στη βελτίωση του οικονομικού κλίματος.

- Βελτίωση του κλίματος στις αγορές και στο καταθετικό κοινό, αντανακλώντας μεταξύ άλλων και στην αύξηση των καταθέσεων του ιδιωτικού τομέα. (Δεδομένου ότι η χαλάρωση των περιορισμών στην κίνηση κεφαλαίων συμβάλλει με τη σειρά της στη βελτίωση του οικονομικού κλίματος, πρόκειται και εδώ για αμφίδρομη σχέση.)

- Συνεχής πρόοδος όσον αφορά την υλοποίηση του προγράμματος προσαρμογής.

- Σταδιακή αποκατάσταση της πρόσβασης των ελληνικών τραπεζών και του Ελληνικού Δημοσίου στις χρηματοπιστωτικές αγορές.

- Προσεκτική παρακολούθηση και ανάλυση της ρευστότητας των ελληνικών τραπεζών κατά τη διαδικασία της χαλάρωσης των περιορισμών, καθώς και της ικανότητάς τους να αντεπεξέρχονται σε ενδεχόμενη μεταβλητότητα της ρευστότητάς τους κατά τη διαδικασία αυτή.

Η εκπλήρωση των ως άνω προϋποθέσεων κατά τη διαδικασία άρσης των περιορισμών στην ανάληψη μετρητών και στη μεταφορά κεφαλαίων θα μετριάσει τους εγγενείς κινδύνους και θα διασφαλίσει τη χρηματοπιστωτική και οικονομική σταθερότητα.

Η ενισχυμένη ρευστότητα των τραπεζών είναι σημαντική για τα περαιτέρω βήματα χαλάρωσης. Η πρόοδος στην υλοποίηση της στρατηγικής και των σχεδίων δράσης των τραπεζών για τη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων, η συνεχής συμμόρφωση προς τις κεφαλαιακές απαιτήσεις, η διεύρυνση των διαθέσιμων εξασφαλίσεων και η μόνιμη βελτίωση της κερδοφορίας και της ανταγωνιστικότητάς τους θα επιτρέψουν στις τράπεζες να βελτιώσουν την πρόσβασή τους στις αγορές και να επεκτείνουν την παροχή πιστώσεων προς την πραγματική οικονομία, συμβάλλοντας έτσι στη διαδικασία χαλάρωσης.

Τα επόμενα βήματα χαλάρωσης θα επικεντρώνονται κυρίως στο δεύτερο πυλώνα, όπως, για παράδειγμα, στη σταδιακή άρση της απαγόρευσης ανοίγματος λογαριασμών από φυσικά πρόσωπα και επιχειρήσεις και στη χαλάρωση των προϋποθέσεων για τη δημιουργία νέου κωδικού πελάτη (customer ID). Ο τρίτος πυλώνας, που αφορά τη μεταφορά κεφαλαίων στο εξωτερικό, θα είναι το τελευταίο σκέλος των περιορισμών που θα αρθεί, δεδομένου ότι η χαλάρωσή του συνδέεται στενά με την αποκατάσταση της πρόσβασης της χώρας στις χρηματοπιστωτικές αγορές.

Επιπροσθέτως, προκειμένου να πραγματοποιηθούν τα βήματα χαλάρωσης, πρέπει να πληρούνται τα ακόλουθα κριτήρια:

- Πρώτον, οι μεταβολές του πλαισίου θα πρέπει να είναι άρτια σχεδιασμένες, ώστε η χαλάρωση των περιορισμών να γίνει με τρόπο που θα βελτιώνει τη λειτουργία της οικονομίας, χωρίς να υπονομεύεται η αποτελεσματικότητα των περιορισμών, που θα παραμένουν σε ισχύ ως προς τη διαφύλαξη της χρηματοπιστωτικής σταθερότητας.

- Δεύτερον, οι μεταβολές θα πρέπει να γίνουν: (α) σταδιακά και προσεκτικά, προκειμένου να αποφευχθούν οπισθοδρομήσεις και (β) βάσει συγκεκριμένων προϋποθέσεων, και όχι προκαθορισμένου χρονοδιαγράμματος, ώστε να μπορούν να αξιολογηθούν επαρκώς οι επιδράσεις των προηγούμενων μέτρων χαλάρωσης και οι συνθήκες που επικρατούν στο μεσοδιάστημα.

- Τρίτον, οι μεταβολές θα πρέπει να πραγματοποιούνται στη βάση συναίνεσης, λαμβάνοντας υπόψη παραμέτρους, όπως η κοινωνική δικαιοσύνη και ο ηθικός κίνδυνος, με σκοπό την προστασία της εμπιστοσύνης και την υποστήριξη της στρατηγικής για την άρση των περιορισμών.

- Τέταρτον, ο αντίκτυπος των μεταβολών του πλαισίου στην οικονομία θα πρέπει να αξιολογείται προσεκτικά. Σκοπός των μεταβολών θα πρέπει να είναι η βελτίωση του επιχειρηματικού κλίματος, η προώθηση της επιχειρηματικότητας, η διευκόλυνση νέων επενδύσεων, περιλαμβανομένων των ξένων επενδύσεων, και η στήριξη της οικονομικής ανάπτυξης.

Τι ισχύει σήμερα

Στην παρούσα συγκυρία, οι περιορισμοί στην κίνηση κεφαλαίων που βρίσκονται σε ισχύ μπορούν να συνοψιστούν ως εξής:

Πυλώνας ΙΙ: Διατάξεις σχετικές με την ανάληψη μετρητών και το άνοιγμα νέων λογαριασμών

- Επιτρέπεται η ανάληψη μετρητών έως του ποσού των 840 ευρώ ανά δύο εβδομάδες, ανά καταθέτη (customer ID), ανά πιστωτικό ίδρυμα. Ωστόσο, δεν υπάρχει όριο στις αναλήψεις μετρητών από νέες καταθέσεις που πραγματοποιήθηκαν με μετρητά μετά τον Ιούλιο 2016.

- Επιτρέπεται η ανάληψη μετρητών έως και ποσοστού 30% επί των κεφαλαίων που μεταφέρονται από το εξωτερικό.

- Επιτρέπεται το άνοιγμα νέου λογαριασμού από φυσικά πρόσωπα, εφόσον είναι αναγκαίο, ακόμη και αν αυτό συνεπάγεται τη δημιουργία νέου κωδικού πελάτη (customer ID). Ωστόσο, στην τελευταία περίπτωση, δεν θα πρέπει να υπάρχει άλλος διαθέσιμος τραπεζικός λογαριασμός.

- Επιτρέπεται το άνοιγμα νέων λογαριασμών από ορισμένες επιχειρήσεις.

Πυλώνας ΙΙΙ: Διατάξεις σχετικές με τη μεταφορά κεφαλαίων στο εξωτερικό

- Η μεταφορά κεφαλαίων στο εξωτερικό επιτρέπεται έως του ποσού των 1.000 ευρώ μηνιαίως, ανά φυσικό ή νομικό πρόσωπο.

- Η ελεύθερη μεταφορά κεφαλαίων στο εξωτερικό επιτρέπεται για κεφάλαια που έχουν εισαχθεί από το εξωτερικό.

- Η μεταφορά μετρητών στο εξωτερικό επιτρέπεται έως του ποσού των 2.000 ευρώ ανά φυσικό πρόσωπο και ανά ταξίδι.

- Όσον αφορά στη μεταφορά κεφαλαίων στο εξωτερικό από τις επιχειρήσεις, οι υπο-επιτροπές των τραπεζών εγκρίνουν τη μεταφορά κεφαλαίων στο εξωτερικό, μόνο στο πλαίσιο των συνήθων επιχειρηματικών δραστηριοτήτων τους, έως του ποσού των 350.000 ευρώ ημερησίως, και εντός συνολικού εβδομαδιαίου ορίου για κάθε πιστωτικό ίδρυμα. Η μεταφορά κεφαλαίων στο εξωτερικό επιτρέπεται επίσης έως του ποσού των 10.000 ευρώ ημερησίως ανά νομικό πρόσωπο ή επιτηδευματία, αποκλειστικά για συνήθεις επιχειρηματικές/επαγγελματικές δραστηριότητες, μέσω των καταστημάτων των πιστωτικών ιδρυμάτων χωρίς προηγούμενη έγκριση της υπο-επιτροπής. Αυτή η μορφή μεταφοράς υπόκειται ομοίως σε ανώτατο συνολικό εβδομαδιαίο όριο για κάθε πιστωτικό ίδρυμα.

- Σε όλες τις υπόλοιπες περιπτώσεις, για τη μεταφορά κεφαλαίων στο εξωτερικό απαιτείται προηγούμενη έγκριση από την Επιτροπή Έγκρισης Τραπεζικών Συναλλαγών.

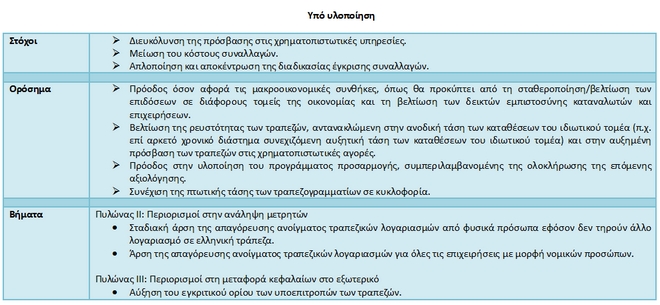

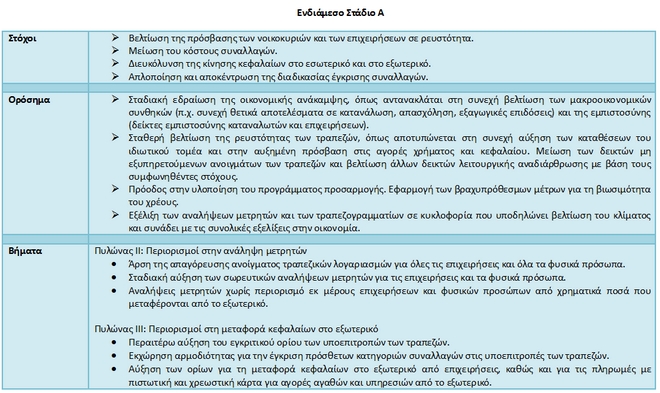

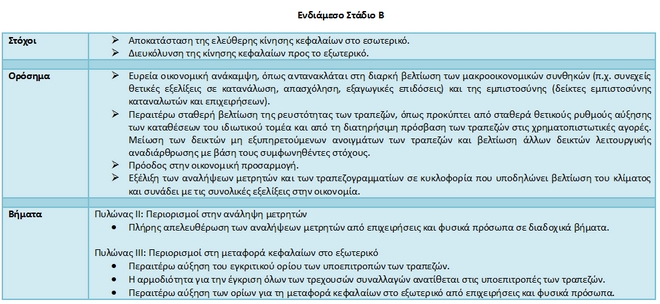

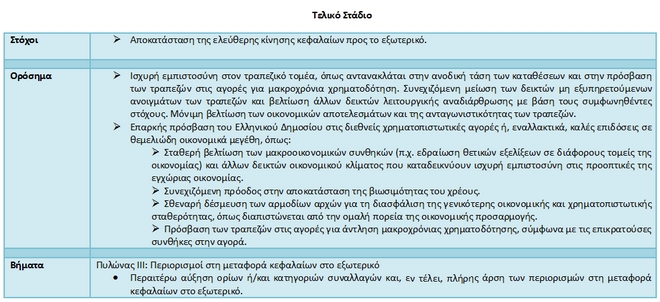

Δείτε αναλυτικά τα τέσσερα στάδια του οδικού χάρτη που παρουσίασε το Υπουργείο Οικονομικών: