Σύγχυση με τον φόρο υπεραξίας επενδύσεων χαρτοφυλακίου

Μετοχές, κρατικά και εταιρικά ομόλογα, τοκομερίδια, μερίσματα, αμοιβαία κεφάλαια, παράγωγα. Όλη η νομοθεσία σε ένα πινακάκι για τους αναγνώστες του News 24/7.

- 17 Μαρτίου 2019 11:59

Η φορολόγηση των κερδών που προέρχονται από διάφορα χρηματοοικονομικά προϊόντα αφορά αρκετούς Έλληνες φορολογούμενους. Στα πλαίσια της συμπλήρωσης των φορολογικών δηλώσεων του 2019, επιχειρείται μία εμπεριστατωμένη ανάλυση της φορολογίας των κερδών από μετοχές, αμοιβαία κεφάλαια και ομόλογα.

Σημειώνεται ότι σημαντικές μεταβολές στο φορολογικό χειρισμό των εν λόγω εισοδημάτων έλαβαν χώρα με την έναρξη ισχύος του νέου Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013), ήτοι από 01/01/2014. Οι συγκεκριμένες διατάξεις, όπως εν συνεχεία τροποποιήθηκαν, ερμηνεύτηκαν κυρίως από την ΠΟΛ 1032/2015.

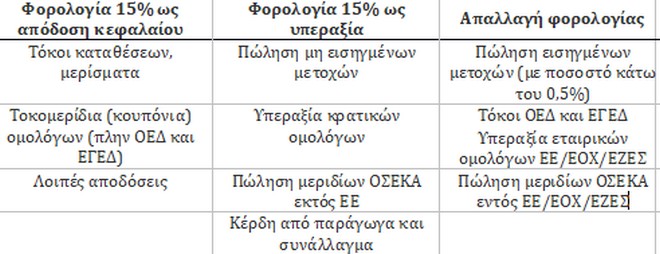

Κέρδη από πώληση μετοχών

Η βασική διάκριση στο φορολογικό χειρισμό των κερδών από αγοραπωλησία μετοχών έγκειται στο αν οι μετοχές είναι εισηγμένες ή μη σε οργανωμένη χρηματιστηριακή αγορά.

Στην πρώτη περίπτωση (εισηγμένες μετοχές), τα κέρδη που προκύπτουν από την πώληση μετοχών (<0,5%) απαλλάσσονται της φορολογίας εισοδήματος. Παρόλα αυτά, τα εν λόγω κέρδη συμπληρώνονται στη φορολογική δήλωση ως απαλλασσόμενο ποσό ώστε να επιβληθεί η αναλογούσα εισφορά αλληλεγγύης.

Αναφορικά με τις μετοχές ή τα μερίδια μη εισηγμένων εταιρειών στην Ελλάδα ή εξωτερικό, το κέρδος από την πώλησή τους υπόκειται σε φόρο υπεραξίας, ανεξάρτητα από το ποσοστό συμμετοχής ή το χρόνο κτήσης των μετοχών.

Κέρδη από πώληση αμοιβαίων κεφαλαίων

Το εισόδημα από ημεδαπά αμοιβαία κεφάλαια και αμοιβαία κεφάλαια της ΕΕ (ή του ΕΟΧ) απαλλάσσεται της φορολογίας εισοδήματος. Το ίδιο ισχύει και για το κέρδος που προκύπτει από την αγοραπωλησία των μεριδίων τους. Αξίζει να αναφερθεί ότι η απαλλαγεί παρέχεται μόνο για τις επενδύσεις σε «Οργανισμούς Συλλογικών Επενδύσεων σε Κινητές Αξίες» (ΟΣΕΚΑ ή UCITS) και δεν καλύπτει όλο το εύρος των αμοιβαίων κεφαλαίων.

Στον αντίποδα, η υπεραξία από την εκποίηση μεριδίων από ΟΣΕΚΑ με έδρα σε τρίτες χώρες φορολογείται με 15%, ελλείψει απαλλακτικής διάταξης.

Κέρδη από πώληση ομολόγων

Οι δύο κύριες κατηγορίες ομολόγων περιλαμβάνουν τα κρατικά και τα εταιρικά ομόλογα, αν ο εκδότης είναι η κυβέρνηση ή κάποια ιδιωτική επιχείρηση αντίστοιχα.

Το κέρδος από τη μεταβίβαση κρατικών ομολόγων ημεδαπής ή αλλοδαπής, φορολογείται με συντελεστή 15%. Αντίθετα, η υπεραξία από τη μεταβίβαση εταιρικών ομολόγων που εκδόθηκαν στην Ελλάδα ή στην ΕΕ (ή στον ΕΟΧ) απαλλάσσεται του φόρου υπεραξίας.

Κατ’ εξαίρεση, τα κεφαλαιακά κέρδη από την ανταλλαγή ομολόγων του Ελληνικού Δημοσίου λόγω αναδιάταξης του ελληνικού χρέους απαλλάσσονται από το φόρο υπεραξίας και την εισφορά αλληλεγγύης.

Στη συγκεκριμένη διάταξη δεν εμπίπτει η τυχόν διαφορά που προκύπτει μεταξύ της ονομαστικής αξίας και της αξίας κτήσης των εταιρικών ομολόγων, κατά την ημερομηνία λήξης τους, λόγω απόκτησής τους στη δευτερογενή αγορά. Η συγκεκριμένη διαφορά δεν νοείται ως υπεραξία.

Εισόδημα από μερίσματα, τόκους και τοκομερίδια

Το εισόδημα από μερίσματα που αποκτήθηκαν το 2018 φορολογείται με συντελεστή 15%, ο οποίος παρακρατείται από τις ελληνικές επιχειρήσεις και αποδίδεται στο Ελληνικό Δημόσιο με εξάντληση της φορολογικής υποχρέωσης των μετόχων. Αναφορικά με τα μερίσματα αλλοδαπών εταιρειών, οι φορολογικοί κάτοικοι Ελλάδας υποχρεούνται να τα περιλαμβάνουν στη δήλωση φορολογίας εισοδήματός τους, ενώ δύνανται να συμψηφίσουν το φόρο που κατέβαλαν στην αλλοδαπή (άρθρο 9 του ν. 4172/2013 και ΠΟΛ 1026/2014). Ο φορολογικός συντελεστής για διανομές μερισμάτων που θα λάβουν χώρα από 01/01/2019 περιορίζεται σε 10%.

Το εισόδημα που αποκτά ένας φορολογούμενος από τόκους και τοκομερίδια (κουπόνια) εταιρικών ομολόγων, υπόκειται σε φόρο με συντελεστή 15%. Αντίθετα, οι τόκοι που λαμβάνονται από ομόλογα και έντοκα γραμμάτια του Ελληνικού Δημοσίου απαλλάσσονται του φόρου εισοδήματος, αλλά συμπεριλαμβάνονται στο εισόδημα επιβολής εισφοράς αλληλεγγύης.

Πρακτικά παραδείγματα

1. Ένας επενδυτής κατέχει εταιρικό ομόλογο της ελληνικής εταιρείας Α, ονομαστικής αξίας 1.000€ με απόδοση 10% ετησίως. Απέκτησε το συγκεκριμένο ομόλογο έναντι 900€ στη δευτερογενή αγορά στις 01/01/2014 και το πούλησε στις 31/12 του ίδιου έτους έναντι 950€, αφού έλαβε το τοκομερίδιο που του αναλογούσε.

Ο επενδυτής θα φορολογηθεί με 15% επί του κουπονιού το οποίο ανέρχεται σε 100€ (1.000€ * 10%), ενώ η φορολογία του είναι 15€ (100€*15%). Η υπεραξία ύψους 50€ που προέκυψε από την αγοραπωλησία του ομολόγου στη δευτερογενή αγορά απαλλάσσεται από το φόρο υπεραξίας κεφαλαίου.

2. Ένας επενδυτής αγόρασε στις 05/03/2014 10 μερίδια διαπραγματεύσιμου αμοιβαίου κεφαλαίου οργανισμού με έδρα στα νησιά Μάρσαλ, έναντι 10.000€. Στις 22/10 του ίδιου έτους αποφάσισε να πουλήσει τα μερίδια που κατείχε έναντι 11.500€.

Δεδομένου ότι η έδρα του ΟΣΕΚΑ βρίσκεται σε χώρας εκτός της ΕΕ και συγκεκριμένα σε μη συνεργάσιμο κράτος, η υπεραξία από τη μεταβίβαση των τίτλων υπόκειται σε φορολογία 15%, η οποία υπολογίζεται σε 225€ με εξάντληση της φορολογικής υποχρέωσης. Σημειώνεται ότι φορολογούμενοι που υπάγονται στη Δ.Ο.Υ. Κατοίκων Εξωτερικού δεν υπόκεινται στο συγκεκριμένο φόρο καθώς φορολογούνται στην Ελλάδα μόνο για το εισόδημα που προκύπτει στην ημεδαπή.

Σύνοψη και συμπεράσματα

Κατά τη συμπλήρωση της ετήσιας δήλωσης φορολογίας εισοδήματος, ο φορολογούμενος οφείλει να ελέγχει τα εισοδήματα που έλαβε από τα χαρτοφυλάκιά του. Η ανάλυση πρέπει να πραγματοποιείται ανά χρεόγραφο και τύπο εισοδήματος λόγω του διαφορετικού φορολογικού χειρισμού που απαιτείται σε κάθε περίπτωση.

Αξίζει να σημειωθεί ότι στο Ε1 περιλαμβάνονται όλοι οι απαραίτητοι κωδικοί για τη συμπλήρωση των σχετικών εισοδημάτων, είτε προέρχονται από την ημεδαπή είτε από την αλλοδαπή.

Κλείνοντας, σε περίπτωση ελέγχου απαιτείται η προσκόμιση των εγγράφων που δικαιολογούν τα συμπληρωθέντα ποσά, ενώ όταν πρόκειται για έγγραφα αλλοδαπής προέλευσης απαιτείται πιστή μετάφραση και ικανοποίηση των όρων γνησιότητας (apostile, προξενική θεώρηση κτλ.).

PS: για οποιαδήποτε διευκρίνιση προτρέπουμε να συμβουλεύεστε πάντα τον έμπιστο λογιστή, φοροτεχνικό σας.