Τα δανεικά των Ελλήνων

Με επιτόκια 4,47% δανείζεται το μέσο ελληνικό νοικοκυριό, ελαφρώς καλύτερα από τα επιτόκια αγοράς της αρχής του έτους. Τι λαμβάνει για τις καταθέσεις του. Η στρατηγική των τραπεζών για να απορροφήσουν ρευστότητα

- 08 Μαΐου 2017 19:45

Σύμφωνα με τα νέα στοιχεία που έδωσε στη δημοσιότητα η Τράπεζα της Ελλάδος, το Μάρτιο, τα νοικοκυριά δανείστηκαν σε μέσα επίπεδα με επιτόκιο 4,47%, έναντι 4,53% το Φεβρουάριο και 4,86% τον Ιανουάριο. Το επιτόκιο για νέα στεγαστικά δάνεια είναι κυμαινόμενο και ορίζεται σε 2,76% (για τα παλαιά δάνεια, ισχύουν άλλες τιμολογήσεις).

Στα καταναλωτικά δάνεια, το επιτόκιο διαμορφώνεται κυρίως ανάλογα με την καθορισμένη διάρκεια. Για παράδειγμα, για καταναλωτικό δάνειο χωρίς καθορισμένη διάρκεια το επιτόκιο είναι 14,54% ενώ, μειώνεται στο 6,58% αν η διάρκεια και το επιτόκιο, είναι προκαθορισμένο.

Φυσικά για τους επαγγελματίες τα πράγματα είναι διαφορετικά. Μπορούν να δανείζονται με 7,25% χωρίς συγκεκριμένη διάρκεια για δάνεια επαγγελματικά. Ως προς τα επιχειρηματικά δάνεια, τα επιτόκια είναι της τάξωες του 5,59%.

Όλα τα παραπάνω αφορούν νέα δάνεια. Τα επιτόκια των δανείων που ήδη «τρέχουν» διαφοροποιούνται. Για παραδείγματα επιτόκια των στεγαστικών δανείων διαμορφώθηκαν κατά μέσο όρο στο 2,38% και τα επαγγελματικά- επιχειρηματικά μεταξύ 3,83% – 4,99% ανάλογα αν η διάρκεια του δανείου υπερβαίνει ή υπολείπεται της πενταετίας.

Στον αντίποδα, στις καταθέσεις τα επιτόκια κυμαίνονται σε επίπεδα κάτω της…ποσοστιαίας μονάδας. Για τις νέες καταθέσεις (όχι τις προθεσμιακές) τα επιτόκια είναι κατά μέσο όρο της τάξεως του 0,31% και στα παλαιά δάνεια, τα επιτόκια είναι της τάξεως του 0,32%.

Είναι σαφές ότι στις προθεσμιακές καταθέσεις, οι αποδόσεις είναι κατά τι παραπάνω. Για παλαιό χρήμα, οι αποδόσεις στις προθεσμιακές είναι σχεδόν διπλάσιες, στο επίπεδο του 0,50-0,60%. Σε αντιδιαστολή, για το νέο χρήμα, τα επιτόκια που προσφέρουν οι τράπεζες είναι 1,2%, τετραπλάσιο από αυτά που δίνονται για τους παλαιούς καταθέτες στους απλούς λογαριασμούς καταθέσεων.

Και αυτό είναι μία στρατηγική εκ μέρους των τραπεζών για να απορροφήσουν ρευστότητα, μέσω της επιστροφής καταθέσεων από τα στρώματα, τα σεντούκια, ή ακόμη καλύτερα από το εξωτερικό. Και το μεγάλο πλεονέκτημα για τους νέους καταθέτες, είναι ότι ακόμη και τώρα με το ισχύον καθεστώς των capital controls , μπορούν να σηκώνουν από αναλήψεις, όλα τα παραπάνω ποσά που καταθέτουν, ανεξαρτήτως περιορισμών.

Σε γενικές γραμμές, όπως φαίνεται και από τους πίνακες της Τραπέζης Ελλάδος, τα επιτόκια καταθέσεων δεν μεταβλήθηκαν, ενώ, οριακά μειώθηκαν τα επιτόκια των δανείων.

Ειδικότερα, όπως ανακοίνωσε η Τράπεζα της Ελλάδος για τα Νέα Δάνεια, το Μάρτιο, παρέμεινε αμετάβλητο το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των νέων δανείων μειώθηκε. Το περιθώριο επιτοκίου μειώθηκε στις 4,16 εκατοστιαίες μονάδες, έναντι 4,22 μονάδων τον προηγούμενο μήνα (βλ. Πίνακα 1).

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,31% σε σχέση με τον προηγούμενο μήνα. Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,09%, ενώ το μέσο επιτόκιο των καταθέσεων μίας ημέρας από επιχειρήσεις αυξήθηκε στο 0,18% από 0,15% τον προηγούμενο μήνα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο σε σχέση με τον προηγούμενο μήνα και διαμορφώθηκε στο 0,66%.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 6 μονάδες βάσης σε σχέση με τον προηγούμενο μήνα και διαμορφώθηκε στο 4,47%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε αμετάβλητο στο 14,54%. Το μέσο επιτόκιο των καταναλωτικών δανείων συγκεκριμένης διάρκειας με κυμαινόμενο1 επιτόκιο μειώθηκε κατά 98 μονάδες βάσης και διαμορφώθηκε στο 6,58%.

Tο μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 5,59%. Το μέσο επιτόκιο των επαγγελματικών δανείων χωρίς συγκεκριμένη διάρκεια μειώθηκε στο 7,25% από 7,28% τον προηγούμενο μήνα. Το μέσο επιτόκιο των επιχειρηματικών δανείων συγκεκριμένης διάρκειας και κυμαινόμενου επιτοκίου1 αυξήθηκε κατά 4 μονάδες βάσης έναντι του προηγούμενου μήνα και διαμορφώθηκε στο 4,12%. Αναλυτικότερα, το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 21 μονάδες βάσης και διαμορφώθηκε στο 5,38%, για δάνεια άνω των 250.000 μέχρι και 1 εκατ. ευρώ αυξήθηκε κατά 3 μονάδες βάσης στο 4,82% και για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 15 μονάδες βάσης και διαμορφώθηκε στο 4,04%. Τέλος, το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο1 αυξήθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 2,76%.

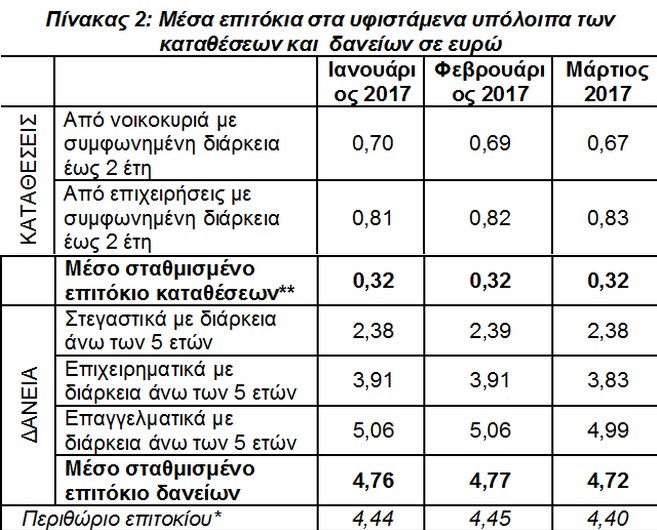

Στον Πίνακα 2, μπορεί κανείς να παρατηρήσει την πορεία των επιτοκίων των παλαιών δανείων, όπου αμετάβλητο παρέμεινε, το Μάρτιο του 2017, το μέσο σταθμισμένο επιτόκιο στα υφιστάμενα υπόλοιπα του συνόλου των καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων μειώθηκε. Το περιθώριο επιτοκίου* μειώθηκε στις 4,40 εκατοστιαίες μονάδες, έναντι 4,45 μονάδων τον προηγούμενο μήνα (βλ. Πίνακα 2).

Αναλυτικότερα, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο σε σχέση με τον προηγούμενο μήνα στο 0,32%, ενώ το αντίστοιχο επιτόκιο των δανείων μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 4,72%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων από νοικοκυριά με συμφωνημένη διάρκεια έως 2 έτη διαμορφώθηκε στο 0,67% από 0,69% τον προηγούμενο μήνα. Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων από επιχειρήσεις με συμφωνημένη διάρκεια έως 2 έτη παρέμεινε σχεδόν αμετάβλητο στο 0,83%. Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε επίσης σχεδόν αμετάβλητο στο 2,38%. Το αντίστοιχο επιτόκιο των επιχειρηματικών δανείων μειώθηκε κατά 8 μονάδες και διαμορφώθηκε στο 3,83%, ενώ το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των επαγγελματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 4,99%.

* Το περιθώριο επιτοκίου ισούται με τη διαφορά του μέσου σταθμισμένου επιτοκίου όλων των δανείων από το μέσο σταθμισμένο επιτόκιο όλων των καταθέσεων.

**Για τον υπολογισμό του μέσου σταθμισμένου επιτοκίου καταθέσεων λαμβάνονται υπόψη και οι καταθέσεις μίας ημέρας.

Τα πλήρη στοιχεία για τα τραπεζικά επιτόκια δανείων και καταθέσεων δημοσιεύονται στο δικτυακό τόπο της Τράπεζας της Ελλάδος: http://www.bankofgreece.gr/Pages/el/Statistics/rates_markets/deposits.aspx

Σημείωση: Το επόμενο Δελτίο Τύπου για τα «Τραπεζικά επιτόκια καταθέσεων και δανείων» με στοιχεία Απριλίου 2017 θα δημοσιευτεί στις 2 Ιουνίου 2017.

(Φωτογραφία: Sooc.gr)