ΙΟΒΕ: Θετικοί οιωνοί για το ΑΕΠ και “καμπανάκια” για τις επενδύσεις

Διαβάζεται σε 9'

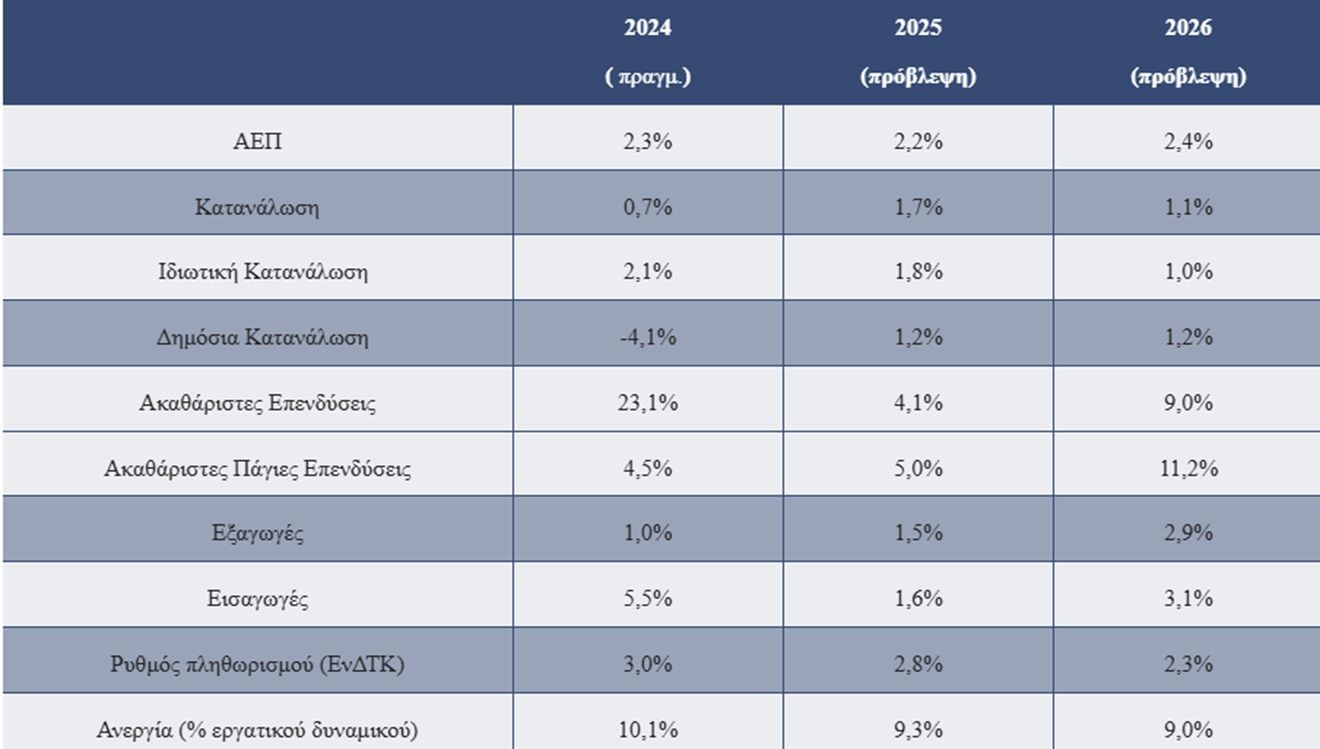

Το ΙΟΒΕ εκτιμά ανάπτυξη στο +2,4% για το 2026 ενώ για φέτος, διατηρείται η εκτίμηση για ανάπτυξη στο +2,2%.

- 17 Ιουλίου 2025 17:16

Για το 2026, το ΙΟΒΕ εκτιμά ανάπτυξη στο +2,4% ενώ για φέτος, διατηρείται η εκτίμηση για ανάπτυξη στο +2,2%. Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να διατηρήσουν τη δυναμική τους (+5,0%), παρά την κακή επίδοσή τους στο α’ τρίμηνο του έτους.

Με βάση την τριμηνιαία έκθεσης του ΙΟΒΕ για την Ελληνική Οικονομία που παρουσιάστηκε στις 17/07/2025:

- Για το 2025, διατηρείται η εκτίμησή του για ανάπτυξη στο +2,2%. Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να διατηρήσουν τη δυναμική τους (+5,0%), παρά την κακή επίδοσή τους στο α’ τρίμηνο του έτους. Η ιδιωτική κατανάλωση αναμένεται να επιβραδυνθεί ελαφρά (+1,8%) συγκριτικά με το προηγούμενο έτος, ενώ η δημόσια κατανάλωση προβλέπεται να έχει θετικό πρόσημο (+1,2%). Το έλλειμμα στο εξωτερικό ισοζύγιο αναμένεται να αυξηθεί οριακά καθώς η αύξηση των εισαγωγών (+1,6%) υπερκαλύπτει την αύξηση των εξαγωγών (+1,5%).

- Για το 2026, το ΙΟΒΕ εκτιμά ανάπτυξη στο +2,4%. Αναφορικά με τις συνιστώσες, αναμένουμε διατήρηση της αναπτυξιακής δυναμικής της κατανάλωσης, με ηπιότερο όμως βαθμό καθώς παρά την αξιοσημείωτη αύξηση της δημόσιας κατανάλωσης (+1,2%), η ιδιωτική κατανάλωση προβλέπεται να επιβραδυνθεί σημαντικά (+1,0%). Οι πάγιες επενδύσεις (+9,0%) αναμένεται να ωφεληθούν από την επιτάχυνση της υλοποίησης του ΤΑΑ και το χαμηλότερο κόστος χρήματος, ωστόσο υπό προϋποθέσεις και κινδύνους που απορρέουν από το εξωτερικό περιβάλλον. Το εξωτερικό έλλειμμα, το οποίο ενέχει και διαρθρωτικά χαρακτηριστικά, αναμένεται να διατηρηθεί, ίσως και να διευρυνθεί, λόγω κυρίως της παράτασης της παγκόσμιας αβεβαιότητας, η οποία

- Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση για το πρώτο πεντάμηνο του 2025 κινήθηκε καλύτερα από τον στόχο, αλλά η υπεραπόδοση οφείλεται κυρίως σε ετεροχρονισμούς δαπανών. Καταγράφηκε πλεόνασμα €1.875 εκατ. (0,8% του ΑΕΠ) και πρωτογενές πλεόνασμα ύψους €5.343 εκατ. (2,2% του ΑΕΠ), σε τροποποιημένη ταμειακή βάση. Στο σύνολο του 2024, η γενική κυβέρνηση κατέγραψε δημοσιονομική υπεραπόδοση και σημαντική βελτίωση σε σχέση με το 2023, με δημοσιονομικό πλεόνασμα 1,3% του ΑΕΠ, και πρωτογενές πλεόνασμα 4,8% του ΑΕΠ, έναντι στόχων για έλλειμμα -1,1% του ΑΕΠ και πρωτογενές πλεόνασμα 2,1% του ΑΕΠ αντίστοιχα. Παράλληλα, το χρέος γενικής κυβέρνησης το 2024 μειώθηκε στο 153,6% το 2024 έναντι 163,9% το 2023, με μείωση σε απόλυτους όρους από €369.110 εκατ. σε €364.885 εκατ.

- Στο πρώτο τρίμηνο του 2025 το ποσοστό ανεργίας παρουσίασε μείωση στο 10,4% από 12,1% ένα έτος νωρίτερα. Τομείς υπηρεσιών κατέγραψαν τη μεγαλύτερη ετήσια άνοδο στην απασχόληση, όπως Εμπόριο, Επαγγελματικές/τεχνικές δραστηριότητες και Εκπαίδευση. Στα θετικά, το ποσοστό απασχόλησης του ηλικιακά ενεργού πληθυσμού αυξήθηκε σε ετήσια βάση, μειώνοντας την απόκλιση από τον μέσο Ευρωπαϊκό όρο. Στον αντίποδα, η συμμετοχή στην εργασία κατέγραψε μικρή κάμψη, ενώ ο δείκτης μισθολογικού κόστους συνέχισε την αυξητική του τάση. Καθώς η οικονομία θα καταγράφει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις αναμένονται βραδύτερες και απαιτούν παρεμβάσεις στην κατεύθυνση της μείωσης της διαρθρωτικής ανεργίας. Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2025 και 2026, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 9,3% το 2025 και 9,0% το 2026.

- Ο ρυθμός μεταβολής του ΓΔΤΚ διαμορφώθηκε στο 2,5% το α’ εξάμηνο του 2025 (3,1% για τον ΕνΔΤΚ), από άνοδο 2,8% (3,0% για τον ΕνΔΤΚ) ένα έτος πριν. Η ενίσχυση των τιμών οφείλεται κυρίως στη θετική επίδραση της εγχώριας ζήτησης, με αυξήσεις σε υπηρεσίες όπως στέγαση, διαμονή και εστίαση. Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ηπιότερη ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 2,8% τo 2025 και στην περιοχή του 2,3% το 2026, λόγω κυρίως της καταναλωτικής ζήτησης. Ωστόσο, οι πρόσφατες εξελίξεις στο παγκόσμιο περιβάλλον σε πολιτικό και γεωπολιτικό επίπεδο προκαλούν αβεβαιότητα.

- Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων, συνεχίστηκε η υψηλή πιστωτική επέκταση προς τις επιχειρήσεις, ανέκαμψε η ζήτηση δανείων από επιχειρήσεις και νοικοκυριά, αμβλύνθηκε η πιστωτική συρρίκνωση προς τα νοικοκυριά, ενώ αποκλιμακώνεται το κόστος δημόσιου και ιδιωτικού δανεισμού. Οι ιδιωτικές καταθέσεις καταγράφουν ήπια αυξητική πορεία, ενώ το περιθώριο επιτοκίου μειώθηκε αλλά παραμένει σε υψηλά επίπεδα. Μεταξύ των αρνητικών τάσεων και προκλήσεων στο χρηματοπιστωτικό σύστημα, η έκθεση των τραπεζών σε κρατικά ομόλογα καταγράφεται υψηλότερη συγκριτικά με τις υπόλοιπες Ευρωπαϊκές χώρες και το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό. Η έγκαιρη και αποτελεσματική εφαρμογή του δανειακού σκέλους του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας αποτελεί ευκαιρία για τη χρηματοδότηση παραγωγικών επενδύσεων με ευνοϊκούς όρους

Η διεθνής εικόνα

Με βάση το ΙΟΒΕ:

- Η παγκόσμια οικονομία συνέχισε να μεγεθύνεται το πρώτο τρίμηνο του 2025, με ηπιότερο ρυθμό. Οι οικονομίες των χωρών του ΟΟΣΑ αναπτύχθηκαν με ετήσιο ρυθμό 1,7%, χαμηλότερο σε σχέση με το προηγούμενο τρίμηνο (1,9%) και αμετάβλητο σε σχέση με το αντίστοιχο τρίμηνο του 2024. Ενώ ο πληθωρισμός υποχωρεί παγκοσμίως, εξακολουθεί να είναι πάνω από τους στόχους των κεντρικών τραπεζών σε πολλές χώρες, ιδίως στις αναδυόμενες. Αντίθετα, οι προηγμένες οικονομίες πλησιάζουν τους στόχους τους, ωστόσο οι νομισματικές αρχές διατηρούν επιφυλακτική στάση, προχωρώντας σε διατήρηση ή σε σταδιακή χαλάρωση των επιτοκίων. Το κόστος χρήματος ακολουθεί καθοδική πορεία, με τις προσδοκίες να συγκλίνουν προς περαιτέρω μείωση εντός του 2025. Ωστόσο, η προστατευτική εμπορική πολιτική των ΗΠΑ εντείνει την αβεβαιότητα, καθώς παραμένει ασαφές το τελικό ύψος των δασμών και η αντίδραση των υπόλοιπων χωρών. Ο βαθμός επαναφοράς και η ένταση του εμπορικού προστατευτισμού ενδέχεται να προκαλέσει διαταραχές στις εφοδιαστικές αλυσίδες και αναζωπύρωση των πληθωριστικών πιέσεων, περιπλέκοντας την άσκηση νομισματικής πολιτικής.

- Η οικονομία της Ευρωζώνης κατέγραψε ετήσια μεγέθυνση της τάξεως του +1,5% το πρώτο τρίμηνο του 2025, από +1,2% το προηγούμενο τρίμηνο εν μέρει λόγω της εμπροσθοβαρούς αύξησης των εξαγωγών εν αναμονή υψηλότερων δασμών. Οι αντίστοιχοι ρυθμοί μεγέθυνσης για την ΕΕ ήταν +1,6% και +1,4%. Βάσει των πλέον πρόσφατων εκτιμήσεων (Ευρωπαϊκή Επιτροπή – Μάιος 2025), η οικονομία της Ευρωζώνης προβλέπεται να αναπτυχθεί με ρυθμό +0,9% το 2025 και +1,4% το 2026, ενώ αυτή της ΕΕ με ρυθμό +1,1% το 2025 και +1,5% το 2026, που αποτελούν αναθεωρήσεις προς τα κάτω σε σχέση με τις φθινοπωρινές προβλέψεις. Ο πληθωρισμός στην Ευρωζώνη αναμένεται να ανέλθει στο 2,1% το 2025 και να υποχωρήσει στο 1,7% το 2026 ενώ στην ΕΕ αναμένεται να διαμορφωθεί σε 2,3% το 2025 και 1,9% το 2026. Η ΕΚΤ μείωσε τον Ιούνιο τα βασικά επιτόκια κατά 25 μονάδες βάσης, για όγδοη φορά από τα μέσα του 2024. Η δασμολογική πολιτική από τη νέα αμερικανική κυβέρνηση εγείρει κρίσιμες προκλήσεις για την ανταγωνιστικότητα και τις προοπτικές οικονομικής ανάπτυξης της Ευρώπης.

- Επιβράδυνση της ετήσιας εγχώριας ανάκαμψης στο +2,2% το πρώτο τρίμηνο του 2025, έναντι ανάπτυξης +2,5% στο προηγούμενο τρίμηνο, λόγω κυρίως της ενίσχυσης της ιδιωτικής και της δημόσιας κατανάλωσης (+1,9% y-o-y και +0,7% y-o-y αντίστοιχα). Εν αντιθέσει, οι πάγιες επενδύσεις συρρικνώθηκαν κατά -3,2% y-o-y (από αύξηση +7,6% y-o-y στο προηγούμενο τρίμηνο), ενώ η αύξηση των αποθεμάτων συνέβαλε στη διατήρηση της μεγέθυνσης των συνολικών επενδύσεων (+4,1% από +23,7% y-o-y). Στο εξωτερικό ισοζύγιο, η ανθεκτική επίδοση των εξαγωγών (+2,2% ετησίως έναντι +2,9% στο προηγούμενο τρίμηνο) δεν κατάφερε να καλύψει την αύξηση των εισαγωγών (+2,4% από +2,4%).

Κατά την παρουσίαση της Έκθεσης, ο Πρόεδρος του ΙΟΒΕ, κ. Γιάννης Ρέτσος, καλωσορίζοντας τους παρευρισκόμενους στην παρουσίαση της Έκθεσης, αναφέρθηκε στη συνεχιζόμενη θετική πορεία της ελληνικής οικονομίας, με τη συμβολή από τη δραστηριότητα σε τομείς όπως ο τουρισμός και η βιομηχανία, ενώ τόνισε την ανάγκη της τόνωσης των επενδύσεων σε υποδομές προκειμένου η δυναμική να μπορέσει να συνεχιστεί.

Παράλληλα, ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε ότι η εγχώρια δυναμική μεγέθυνσης διατηρείται, αλλά ανέδειξε και σημαντικές προκλήσεις για την ελληνική οικονομία σε βραχυχρόνιο και μεσο-μακροχρόνιο ορίζοντα. Μεταξύ άλλων, σημείωσε:

- Οι κίνδυνοι από το εξωτερικό περιβάλλον ενισχύονται και δημιουργούν ένα ρευστό πλαίσιο που αποθαρρύνει τις παραγωγικές επενδύσεις και τον μακροχρόνιο σχεδιασμό. Μεταξύ των βραχυχρόνιων οικονομικών επιδράσεων, αναδεικνύονται νέες πληθωριστικές πιέσεις, μείωση των ρυθμών μεγέθυνσης της παγκόσμιας οικονομίας και μεταβλητότητα στις διεθνείς χρηματαγορές.

- Η κατεύθυνση της οικονομικής πολιτικής διεθνώς εγείρει ερωτηματικά. Αφενός, είναι αβέβαιη η έκταση και ένταση του νέου εμπορικού προστατευτισμού και των επιλογών ΗΠΑ. Αφετέρου, εντείνονται οι προκλήσεις σχετικά με τη δημοσιονομική ισορροπία, το ρόλο της νομισματικής πολιτικής και τη σταθερότητα του αμερικανικού δολαρίου

- Πολεμικές συγκρούσεις βρίσκονται σε εξέλιξη, με σημασία πέρα από το στενό οικονομικό πλαίσιο. Η συστηματική ανάγκη υψηλότερων αμυντικών δαπανών και μεγαλύτερη έμφαση στο στρατιωτικό πεδίο, αποτελεί επιβάρυνση σε οικονομίες με ήδη περιορισμένο δημοσιονομικό χώρο.

- Στο εγχώριο οικονομικό περιβάλλον, η δυναμική της μεγέθυνσης διατηρείται, με εύρωστη κατανάλωση και συνεχιζόμενη αύξηση της απασχόλησης. Υπό προϋποθέσεις, η ελληνική οικονομία αναμένεται να επιταχυνθεί ελαφρά το 2026, με τη συμβολή του χαμηλότερου κόστους χρήματος, της υλοποίησης του Σχεδίου Ανάκαμψης και Ανθεκτικότητας και της αναμενόμενης ανάκαμψης στην Ευρωζώνη.

- Πρόκληση αποτελεί ο πληθωρισμός, με υψηλότερο ρυθμό του μέσου όρου στην Ευρωζώνη, καθώς προκαλεί απώλειες στην αγοραστική δύναμη των νοικοκυριών και την ανταγωνιστικότητα των επιχειρήσεων.

- Ο νέος χάρτης παγκόσμιου εμπορίου δημιουργεί ευκαιρίες καθώς παρουσιάζονται δυνατότητες για επέκταση των εξαγωγών σε αλυσίδες υψηλότερης αξίας.

- Οι επενδύσεις παραμένουν κομβικές για την επίτευξη μακροχρόνιων ρυθμών ανάπτυξης, για τη διαμόρφωση υψηλότερων εισοδημάτων στο μέλλον, με ποσοτικά και ποιοτικά χαρακτηριστικά που προάγουν καινοτομία και εξωστρέφεια.

- Παράλληλα, οι προτεραιότητες του φορολογικού συστήματος είναι χρήσιμο να στοχεύουν στην ενίσχυση των μακροχρόνιων, καινοτόμων και παραγωγικών επενδύσεων όσο και στην ενίσχυση της συστηματικής εργασίας και του ανθρώπινου κεφαλαίου. Σε αυτή την κατεύθυνση, αναδεικνύεται ως προτεραιότητα η άρση υπερβολικών επιβαρύνσεων στη μισθωτή εργασία, προκειμένου να αμβλυνθούν τα σχετικά αντι-κίνητρα για εργασία και για την καλύτερη κατανομή των πόρων.