Πώς διαμορφώνεται η εικόνα με τη φορολόγηση των μερισμάτων – Ο ΟΟΣΑ και η πολιτική κόντρα

Από τις χώρες που επιβάλλουν φόρο μερισμάτων, η Ελλάδα έχει τον χαμηλότερο φορολογικό συντελεστή 5%, ακολουθούμενη από τη Σλοβακία με 7%. Ο αποκαλυπτικός πολιτικός "καυγάς" για τη φορολόγηση των υψηλών εισοδημάτων.

- 01 Ιουνίου 2023 07:29

Ξενίζει έναν ψύχραιμο παρατηρητή η εξελισσόμενη προεκλογική συζήτηση για το θέμα της φορολογικής πολιτικής έναντι των επιχειρήσεων και δη της φορολόγησης των εταιρικών μερισμάτων, όπου κυριαρχεί η σφοδρή επίθεση της Ν.Δ. έναντι της Αντιπολίτευσης και συγκεκριμένα του ΠΑΣΟΚ με αφορμή το προεκλογικό του πρόγραμμα και αναφορές περί αύξησης του ποσοστού φορολόγησης των μερισμάτων.

Ουσιαστικά, βέβαια, η όλη συζήτηση, οδηγεί σε αποκαλυπτήρια της κοινωνικής αναφοράς κάθε πολιτικού σχηματισμού. όμως, πέρα από τα πολιτικά “συγκείμενα” είναι προφανές ότι η όλη “φασαρία” αφορά κύρια ένα ανώτατο εισοδηματικό τμήμα της κοινωνίας, ειδικά όταν ενταχθεί στο όλο σχήμα η παράμετρος της προοδευτικότητας και της κλιμάκωσης των όποιων συντελεστών.

Άλλωστε στα “ρετιρέ” τα ύψη των συντελεστών της φορολογίας έχουν ένα σημαντικό μέγεθος με θετικό αποτύπωμα στο κρατικό ταμείο. Βέβαια, δεν, πρέπει να προβλέψει κάποιος/α ότι σε αυτή τη μορφή φορολόγησης, υπάρχουν με κλιμακώσεις σε όλα τα κράτη μέλη του ΟΟΣΑ, ενώ, βέβαια, κάθε διαδικασία διαμόρφωσης του ύψους των μερισμάτων πρέπει να συμπεριλαμβάνει και την παράμετρο του πόσο επηρεάζονται μικρομεσαίες επιχειρήσεις (ΟΕ, ΙΚΕ, κτλ).

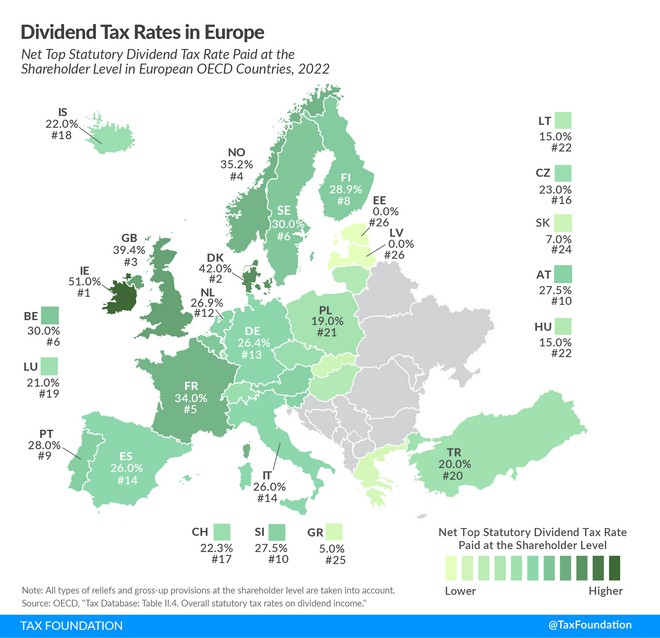

Προς χάρη της συζήτησης, πάντως αλλά και αποκατάστασης μια πλήρους εικόνα αξίζει να σημειωθεί ότι, η Ιρλανδία έχει τον υψηλότερο ανώτατο φορολογικό συντελεστή μερισμάτων μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ με 51%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο, με 42% και 39,4%, αντίστοιχα.

Με βάση τα όσα αναφέρει το Tax Foundation και η οικονομολόγος Cristina Enache φόρος στα μερίσματα επιβάλλεται σε πολλά κράτη μέλη του ΟΟΣΑ. Μάλιστα, οι ευρωπαϊκές χώρες του ΟΟΣΑ επιβάλλουν έναν μέσο ανώτατο φορολογικό συντελεστή μερισμάτων 24%.

Φορολογία επιχειρήσεων στα κράτη-μέλη του ΟΟΣΑ

Όπως σημειώνεται, τα συστήματα φορολογίας εισοδήματος φυσικών προσώπων πολλών χωρών φορολογούν διάφορες πηγές ατομικού εισοδήματος — συμπεριλαμβανομένων του εισοδήματος από επενδύσεις, όπως τα μερίσματα και τα κέρδη κεφαλαίου. Μάλιστα, ο παρακάτω χάρτης δείχνει πώς φορολογείται το εισόδημα από μερίσματα (Dividend Tax) στις ευρωπαϊκές χώρες του ΟΟΣΑ.

Όπως φαίνεται, η Εσθονία και η Λετονία είναι οι μόνες ευρωπαϊκές χώρες που δεν επιβάλλουν φόρο στα εισοδήματα από μερίσματα. Αυτό οφείλεται στο εταιρικό τους σύστημα φορολογίας που βασίζεται σε ταμειακές ροές. Αντί να επιβάλλουν φόρο μερισμάτων, η Εσθονία και η Λετονία επιβάλλουν φόρο εισοδήματος εταιρειών 20% όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους.

Από τις χώρες, δε, που επιβάλλουν φόρο μερισμάτων, η Ελλάδα έχει τον χαμηλότερο φορολογικό συντελεστή 5%, ακολουθούμενη από τη Σλοβακία με 7%.

Σε πολλές χώρες, πάντως, τα εταιρικά κέρδη υπόκεινται σε δύο επίπεδα φορολογίας: τον εταιρικό φόρο εισοδήματος σε επίπεδο οικονομικής οντότητας όταν η εταιρεία κερδίζει εισόδημα και τον φόρο μερισμάτων ή τον φόρο κεφαλαιουχικών κερδών σε ατομικό επίπεδο, όταν αυτό το εισόδημα μεταβιβάζεται στους μετόχους της είτε μερίσματα ή κέρδη κεφαλαίου. Ορισμένες χώρες, ωστόσο, έχουν ενσωματώσει τη φορολόγηση των εταιρικών και μερισμάτων/κεφαλαιουχικών κερδών για την εξάλειψη αυτής της διπλής φορολογίας.

Η συγκυρία

Τα τελευταία χρόνια πάντως, έχει φουντώσει η συζήτηση για το πώς φορολογείται ο πλούτος παγκοσμίως, ειδικά στο φόντο της έντασης των ανισοτήτων, αλλά και του αυξανόμενου αριθμού “υπερπλουσίων” ανά τον κόσμο, αλλά και μεγάλων πολυεθνικών εταιρειών - “κολοσσών”. Δεν είναι τυχαία η απόπειρα της επιβολής ελάχιστου φόρου της τάξεως του 15% στα κέρδη των πολυεθνικών εταιρειών, αλλά και οι προτάσεις του Αμερικανού προέδρου Τζο Μπάιντεν στις ΗΠΑ, όπου προτάθηκε, πριν λίγους μήνες, φόρος 25% στους δισεκατομμυριούχους της υπερδύναμης, τους μεγαλοεπενδυτές, αλλά και τους επιχειρηματικούς ομίλους.

Και βέβαια αξίζει να σημειωθεί, επίσης, ότι το 1935 όταν από τον πρόεδρο Φρ. Ρουσβελτ ψηφίστηκε ο νόμος που καθιέρωνε την κοινωνική ασφάλιση και πρόνοια (συντάξεις, επιδόματα ανεργίας, κτλ) που δεν υπήρχε μέχρι τότε στις ΗΠΑ μεταξύ άλλων επιβλήθηκε φορολόγηση των υψηλών εισοδημάτων για να χρηματοδοτηθεί η προσπάθεια. Το Revenue Act, ο οποίος έγινε γνωστός με το όνομα «φόρος – άρμεγμα των πλουσίων» (Soak the rich tax), προέβλεπε την αύξηση του φόρου στα υψηλά εισοδήματα (πάνω από 500.000 δολάρια) στο 75% και επέβαλε φορολογία στα αδιανέμητα κέρδη των μεγάλων επιχειρήσεων (για να υπάρχει μια εικόνα σήμερα ο η ανώτατη φορολογική κλίμακα για τα υψηλά εισοδήματα στις ΗΠΑ είναι στο 37%).

Με αυτά τα δεδομένα, αλλά και με ισχυρή την άποψη ότι την επόμενη μέρα των εκλογών θα πρέπει να υπάρξει “δημοσιονομικό” μάζεμα, αλλά και μια προσπάθεια για μείωση των ανισοτήτων μια ψύχραιμη προσέγγιση του θέματος των φόρων είναι απαραίτητη.

Τι λέει η αγορά

Στο μεταξύ, πρόσφατα, στην παρέμβαση ο Πρόεδρος του Διοικητικού Συμβουλίου της Alpha Bank Βασίλειος Ράπανος στο VIII Delphi Economic Forum, στάθηκε στο γεγονός ότι οι αλλαγές στους συντελεστές είναι εύκολες. Μεγαλύτερη προσοχή πρέπει να δοθεί, σημείωσε, σε δομικές αλλαγές, όπως στη λειτουργία της φορολογικής αρχής και του Υπουργείου Οικονομικών προκειμένου το φορολογικό σύστημα να διασφαλίζει φορολογική σταθερότητα στο μέλλον.

Ο κ. Ράπανος ανέφερε χαρακτηριστικά πως το αμερικανικό think tank Tax Foundation κατατάσσει την Ελλάδα στην 29η θέση από τις 38 χώρες του ΟΟΣΑ ως προς την ελκυστικότητα του φορολογικού της συστήματος. Τόνισε δε πως, παρά την πρόοδο που έχει συντελεστεί, "το φορολογικό μας σύστημα δεν διασφαλίζει έναν ορίζοντα σταθερότητας στους μελλοντικούς επενδυτές, δεδομένης της ύπαρξης ενός απαρχαιωμένου θεσμού επίλυσης διαφορών που χρήζει άμεσης μεταρρύθμισης, καθώς λειτουργεί αποτρεπτικά προς τις ξένες επενδύσεις". Το θέμα της φορολόγησης των επιχειρήσεων είναι ένα στοιχείο που επίσης πρέπει να προβληματίζει καθώς, ανέφερε, «στην Ελλάδα φορολογούνται τα κέρδη των επιχειρήσεων με συντελεστή 22% και με 5% τα μερίσματα, ενώ η Ιρλανδία φορολογεί τα κέρδη των επιχειρήσεων με 12,5% και τα μερίσματα με 50%”.

Σε ό,τι αφορά στον φόρο εισοδήματος φυσικών προσώπων, ο κ. Ράπανος ανέφερε ότι η προοδευτικότητα του αυξήθηκε δραματικά, εξηγώντας ότι το εισοδηματικό όριο για την επιβολή ανώτατου συντελεστή (44%) έχει μειωθεί στα μόλις Ευρώ 40.000. “Το να εξαντλείται όλη η προοδευτικότητα του συστήματος φορολογίας εισοδήματος σε τόσο βραχύ εύρος εισοδημάτων αντανακλά μια μάλλον φοροεισπρακτική λογική. Είναι χαρακτηριστικό ότι η φορολογική μεταχείριση της οικογένειας στην Ελλάδα είναι η δυσμενέστερη στην Ευρωπαϊκή Ένωση”, σημείωσε χαρακτηριστικά. “Έχουμε δημιουργήσει ένα φορολογικό σύστημα που επιβαρύνει τους πλέον παραγωγικούς εργαζόμενους, οι οποίοι έχουν μια καλή αμοιβή, με το κράτος να τους τιμωρεί με έναν φόρο ‘δημευτικό’”, κατέληξε.

Αδικίες και φορολόγηση της εργασίας

Ο Πρόεδρος του Δ.Σ. της Alpha Bank συμπλήρωσε πως τα περισσότερα έσοδα προέρχονται από την έμμεση φορολογία, καθώς οι έμμεσοι φόροι δίνουν διπλάσια έσοδα από την φορολογία εισοδήματος. “Η έμμεση φορολογία έχει πολλά χαρακτηριστικά αντίστροφης προοδευτικότητας. Τα χρόνια της κρίσης τα φτωχά νοικοκυριά πλήρωναν πολύ μεγάλο μέρος του εισοδήματός τους ως φόρο”. Το ίδιο άδικο είναι το φορολογικό σύστημα “και για τους σκληρά και καλά αμειβόμενους εργαζόμενους”, ανέφερε, συμπληρώνοντας πως “το 82% των άμεσων φορολογικών εσόδων προέρχεται από μισθούς και συντάξεις”.

Από την πλευρά του ο πρώην υπουργός Οικονομίας, Ενέργειας Γιώργος Σταθάκης σε πρόσφατο άρθρο του στα ΝΕΑ έχει επισημάνει ότι καταγράφεται ανισοκατανομή των βαρών της κρίσης. “Οι μισθοί, οι συντάξεις και πολλές κατηγορίες εισοδημάτων επλήγησαν από την κρίση και τον πληθωρισμό, καθώς οι όποιες αυξήσεις των μισθών γίνονται με μεγάλη χρονική υστέρηση. Ταυτόχρονα ο πληθωρισμός σε ενέργεια, τρόφιμα και στέγη είναι υψηλότερος. Με δεδομένο δε και το αμετάβλητο του ΦΠΑ, τα φορολογικά έσοδα από την κατανάλωση αυξήθηκαν και επιδείνωσαν την πίεση.

Ταυτόχρονα η κερδοφορία των εταιρειών για τις οποίες υπάρχουν αξιόπιστα στοιχεία (οι 150 εισηγμένες στο Χρηματιστήριο) παρουσίασαν ρεκόρ κερδών εικοσαετίας. Η βασική αιτία της υπερβάλλουσας κερδοφορίας πρέπει να αναζητηθεί στην επιλογή της κυβέρνησης να προσφέρει επιδόματα αντί να παρέμβει αγορές. Με μια λέξη το βάρος της κρίσης κατανεμήθηκε άνισα. Ο πληθωρισμός, που ως γνωστόν αποτελεί από μόνος του μιας μορφής φορολογίας και ανακατανομής των εισοδημάτων, ελλείψει παρεμβάσεων, επιδείνωσε τη θέση αυτών που έχουν σταθερό εισόδημα”

Επίσης ο κ. Σταθάκης έχει εστιάσει στον “πληθωρισμό κερδών”, που δεν είναι μόνο ελληνικό φαινόμενο. Αναφερόμενος στο ζήτημα έχει κάνει λόγο λόγο για κέρδη το 2022, που φτάνουν περίπου τα 11 δις, ήτοι το 5,5% του ΑΕΠ. “Παραδοσιακά τα κέρδη των εισηγμένων στην καλύτερη χρονιά πριν από την κρίση, ας πούμε το 2007, ήταν περίπου 4,5% του ΑΕΠ. Το 2019 ήταν μόλις 1% του ΑΕΠ. Μεσοσταθμικά κινούνται περίπου στο 3%. Συνεπώς τα φετινά κέρδη, εν μέσω της κρίσης, κάνουν ρεκόρ εικοσαετίας.”

Το ΠΑΣΟΚ

Την ίδια ώρα το ΠΑΣΟΚ κάνει λόγο για μια πλήρη προσπάθεια παραπληροφόρησης σχολιάζοντας τις επιθέσεις της Ν.Δ. “Στο θέμα των μερισμάτων, για το οποίο έγινε πολύς λόγος, ο σημερινός οριζόντιος φορολογικός συντελεστής 5% είναι εξαιρετικά χαμηλός” σημειώνει κάνοντας λόγο για πολιτική υπέρ των επιχειρήσεων και των μεγάλων κυρίως μερισματούχων. “Είναι ο χαμηλότερος συντελεστής φορολογίας μερισμάτων στην Ευρώπη μετά τη Βουλγαρία, τη Λετονία και την Εσθονία. Εμείς προτείνουμε μια κλιμακωτή φορολόγηση σε επίπεδα εύλογα εντός ευρωπαϊκού περιβάλλοντος. Μάλιστα τον περασμένο Ιανουάριο, ο ΟΟΣΑ συνέστησε με αυστηρότητα στην ελληνική κυβέρνηση να αυξήσει τη φορολογία μερισμάτων, προκειμένου να αυξηθούν τα έσοδα και να προκύψει δημοσιονομικός χώρος για να ελαφρύνει τη φορολογία της μεσαίας τάξης. Η Ιρλανδία, για παράδειγμα, την οποία επικαλούνται συχνά οι νεοφιλελεύθεροι, έχει συντελεστή φορολογίας μερισμάτων 51%, ώστε να μην διανέμονται πολλά μερίσματα και να μένουν τα κέρδη μέσα στην επιχείρηση προς επένδυση, προάγοντας έτι περεταίρω την ανάπτυξη και την απασχόληση. Το μέτρο λοιπόν το οποίο προτείνουμε είναι όχι μόνο πιο δίκαιο και σχετικά ήπιο, καθώς εκτιμούμε ότι θα δώσει 200 εκατ. ευρώ παραπάνω, αλλά συντελεί επίσης στη μεγαλύτερη συσσώρευση επενδύσεων από τις οποίες πάσχει η ελληνική οικονομία.

Όσο για τα υπερκέρδη, η πρότασή μας δεν αφορά στη φορολογία γενικά μεγάλων επιχειρήσεων. Πρόκειται για την έκτακτη φορολόγηση των ουρανοκατέβατων κερδών που κατέγραψαν οι ενεργειακές εταιρείες λόγω της κρίσης. Η κυβέρνηση της Νέας Δημοκρατίας υποσχέθηκε πως θα την εφαρμόσει και μάλιστα με φορολογικό συντελεστή 90%. Αλλά, όπως μαθαίνουμε, ο απελθών υπουργός Ενέργειας ξέχασε να συμπληρώσει το σχετικό έγγραφο με αποτέλεσμα αυτό το μέτρο να είναι στον αέρα. Είναι ένα μέτρο το οποίο θα έφερνε κάποια έσοδα, κυρίως όμως θα ήταν μια επιλογή μεγαλύτερης δικαιοσύνης και εξισορρόπησης μπροστά στη μεγάλη επιβάρυνση που δέχονται τα νοικοκυριά. Προκαλεί μεγάλη εντύπωση ότι ενώ η Νέα Δημοκρατία είναι σε τόσο δύσκολη θέση να εξηγήσει τη δική της οικονομική και φορολογική πολιτική, πιάστηκε από ένα σαρδάμ για να δημιουργήσει ολόκληρο θέμα και να στήσει ολόκληρη μυθολογία για δήθεν σχέδια φορολογικής επιδρομής από το ΠΑΣΟΚ."

Τέλος, αξίζει να σημειωθεί ότι οι υπερεισπράξεις (πάνω του στόχου του προϋπολογισμού) από τον ΦΠΑ μόνο το πρώτο τετράμηνο του 2023 είναι στα 481 εκατ. ευρώ. Υπενθυμίζεται ότι τα έσοδα από το φόρο μερισμάτων ήταν στα 159 το 2019, στα 280 εκατ. το 2021, λόγω οικονομικής ανάκαμψης.

Ακόμη, δε, και η φιλελεύθερη Έκθεση Πισσαρίδη, αλλά και ο ΟΟΣΑ προτείνουν αύξηση του φόρου στα μερίσματα, ως “κίνητρο” για επενδύσεις σε μια σειρά από δράσεις (εκπαίδευση κτλ) ενώ βέβαια επανειλημμένα και ο ΣΕΒ, αλλά και άλλοι φορείς τονίζουν ότι το κεντρικό για την προσέλκυση επενδύσεων, δεν είναι τόσο οι φόροι, όσο η λειτουργία της δικαιοσύνης, ή το χωροταξικό - κτηματολόγιο και βέβαια η ασφάλεια δικαίου. ‘Άλλωστε, αθροιστικά η φορολογία των κερδών είναι 59% στη Νότια Κορέα, 57% στην Ιρλανδία, 55%, χώρες με μεγάλες επιδόσεις στις επενδύσεις και 25,9% στην Ελλάδα. Ούτε, λόγος βέβαια, για την προαναφερθείσα, άδικη μεταχείριση της μισθωτής εργασίας, που φορολογείται, στην Ελλάδα, με 28%, για πάνω από 20.000, με 36% για πάνω από 30.000 και με 44% για πάνω από 40.000 ευρώ, χωρίς να προσμετρώνται οι ασφαλιστικές εισφορές, που είναι σημαντικά πιο μεγάλες απ΄ ό,τι των ελευθέρων επαγγελματιών.

Ακολουθήστε το News 24/7 στο Google News και μάθετε πρώτοι όλες τις ειδήσεις