Ηχώ από το παρελθόν: Tι σημαίνει το πετρελαϊκό σοκ για τα χρήματά σας

Διαβάζεται σε 8'

Καθώς οι κεντρικοί τραπεζίτες προσπαθούν να ισορροπήσουν ανάμεσα στον έλεγχο του πληθωρισμού και την αποφυγή οικονομικής στασιμότητας, οι επενδυτές βρίσκονται αντιμέτωποι με δύσκολες αποφάσεις.

- 28 Μαρτίου 2026 07:18

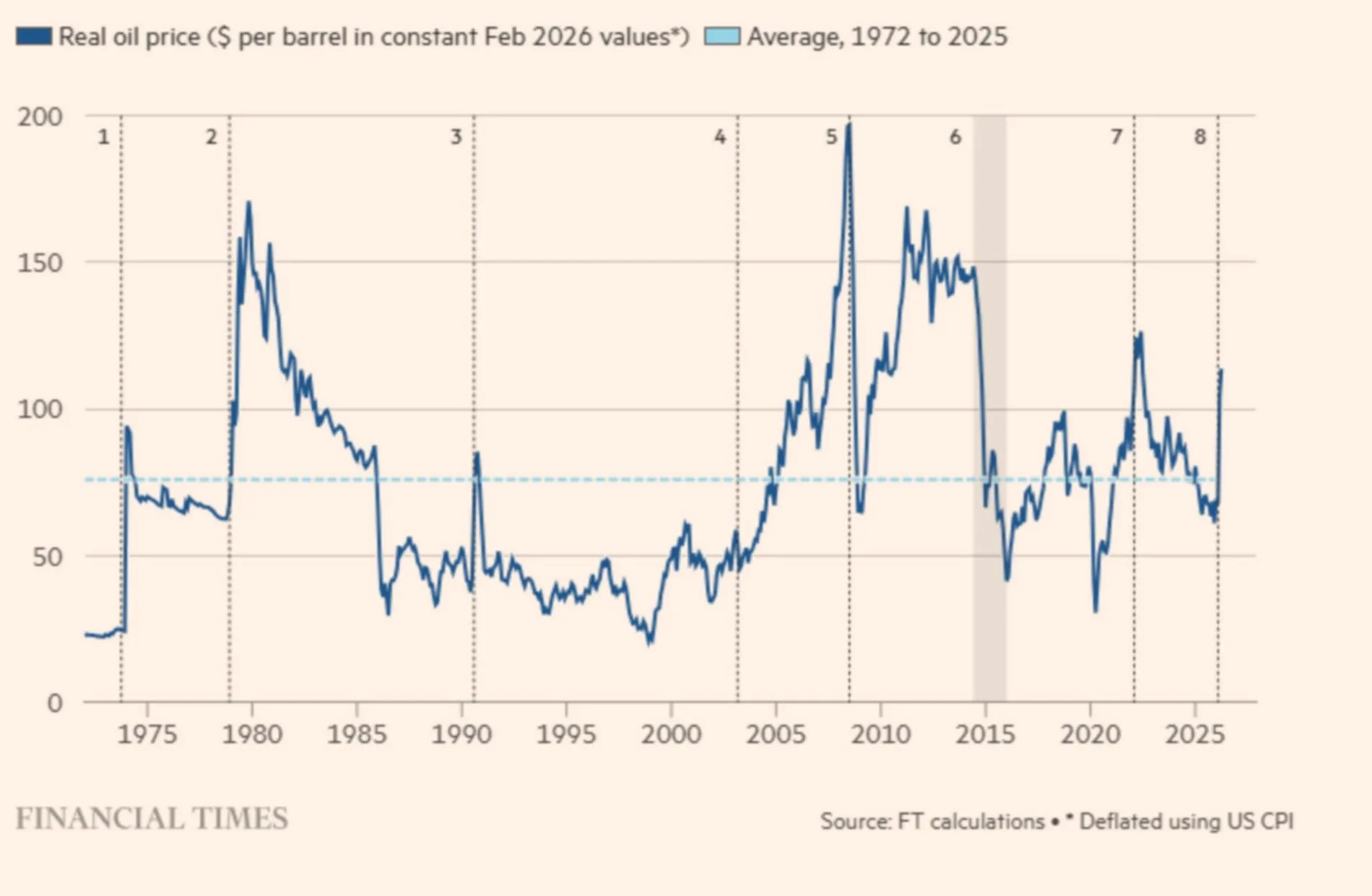

Τα ενεργειακά σοκ εμφανίζονται σε διάφορες μορφές και μεγέθη. Ένα αξιοσημείωτο χαρακτηριστικό των όσων ζούμε σήμερα, είναι το πόσος χρόνος χρειάστηκε για να συνειδητοποιήσουν οι αγορές την έκταση των εξελίξεων, σε έναν πόλεμο, όπου το Ιράν έχει τη δυνατότητα να σαμποτάρει την παγκόσμια παραγωγή ενέργειας, λόγω του ελέγχου που ασκεί στα Στενά του Ορμούζ.

Σύμφωνα με τον Φατίχ Μπιρόλ, επικεφαλής του Διεθνούς Οργανισμού Ενέργειας, βρισκόμαστε αντιμέτωποι με τη μεγαλύτερη απειλή ενεργειακής ασφάλειας στην ιστορία.

Όπως δήλωσε στους Financial Times αυτόν τον μήνα, οι απώλειες πετρελαίου είναι μεγαλύτερες από εκείνες των δύο σοκ της δεκαετίας του 1970, ενώ ο όγκος φυσικού αερίου που έχει διακοπεί είναι διπλάσιος από εκείνον που έχασε η Ευρώπη μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022.

Ωστόσο, τα γεγονότα στη Μέση Ανατολή αλλάζουν από λεπτό σε λεπτό. Μέσα στην «ομίχλη του πολέμου», η ιστορία προσφέρει χρήσιμες ενδείξεις για το τι μπορεί να συμβεί στην παγκόσμια οικονομία και στις προοπτικές των επενδυτών.

Το σημείο εκκίνησης είναι ότι τα σοκ προσφοράς αποτελούν πάντα μια ύψιστη δοκιμασία για τους κεντρικούς τραπεζίτες, λόγω του αυξημένου κινδύνου πληθωρισμού και οικονομικής στασιμότητας — ή του δυσάρεστου συνδυασμού των δύο, γνωστού ως “στασιμοπληθωρισμός”.

Το κλασικό παράδειγμα ήταν η κρίση μετά τον πόλεμο του Γιομ Κιπούρ το 1973, όταν τα αραβικά μέλη του ΟΠΕΚ, μείωσαν την παραγωγή και προκάλεσαν τετραπλασιασμό των τιμών του πετρελαίου, με καταστροφικές συνέπειες για την παγκόσμια οικονομία. Τέσσερα χρόνια αργότερα, η τιμή του πετρελαίου διπλασιάστηκε ξανά.

Ο τότε πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), Άρθουρ Μπερνς, δήλωσε ότι η εκτίναξη της τιμής του πετρελαίου ήταν μη νομισματικό φαινόμενο και δεν απαιτούσε νομισματική αντίδραση.

Ο ίδιος και άλλοι κεντρικοί τραπεζίτες πίστευαν ότι θα έπρεπε να «κοιτάξουν πέρα» από τα σοκ προσφοράς, καθώς το βραχυπρόθεσμο πρόβλημα του πληθωρισμού θα αντιμετωπιζόταν μέσω της προσαρμογής της προσφοράς και της υποκατάστασης: οι υψηλότερες τιμές θα ενθάρρυναν την εξοικονόμηση ενέργειας, τις επενδύσεις σε νέα κοιτάσματα και την αναζήτηση εναλλακτικών.

Το πρόβλημα είναι οι λεγόμενες «δευτερογενείς επιπτώσεις» ενός σοκ προσφοράς. Οι εργαζόμενοι ζητούν υψηλότερους μισθούς για να αντισταθμίσουν το αυξημένο κόστος ενέργειας και αγαθών, ενώ οι επιχειρήσεις επιχειρούν να μετακυλίσουν το αυξημένο κόστος στους καταναλωτές.

Τα ενεργειακά σοκ αποτελούν χαρακτηριστικό των τελευταίων 50 ετών

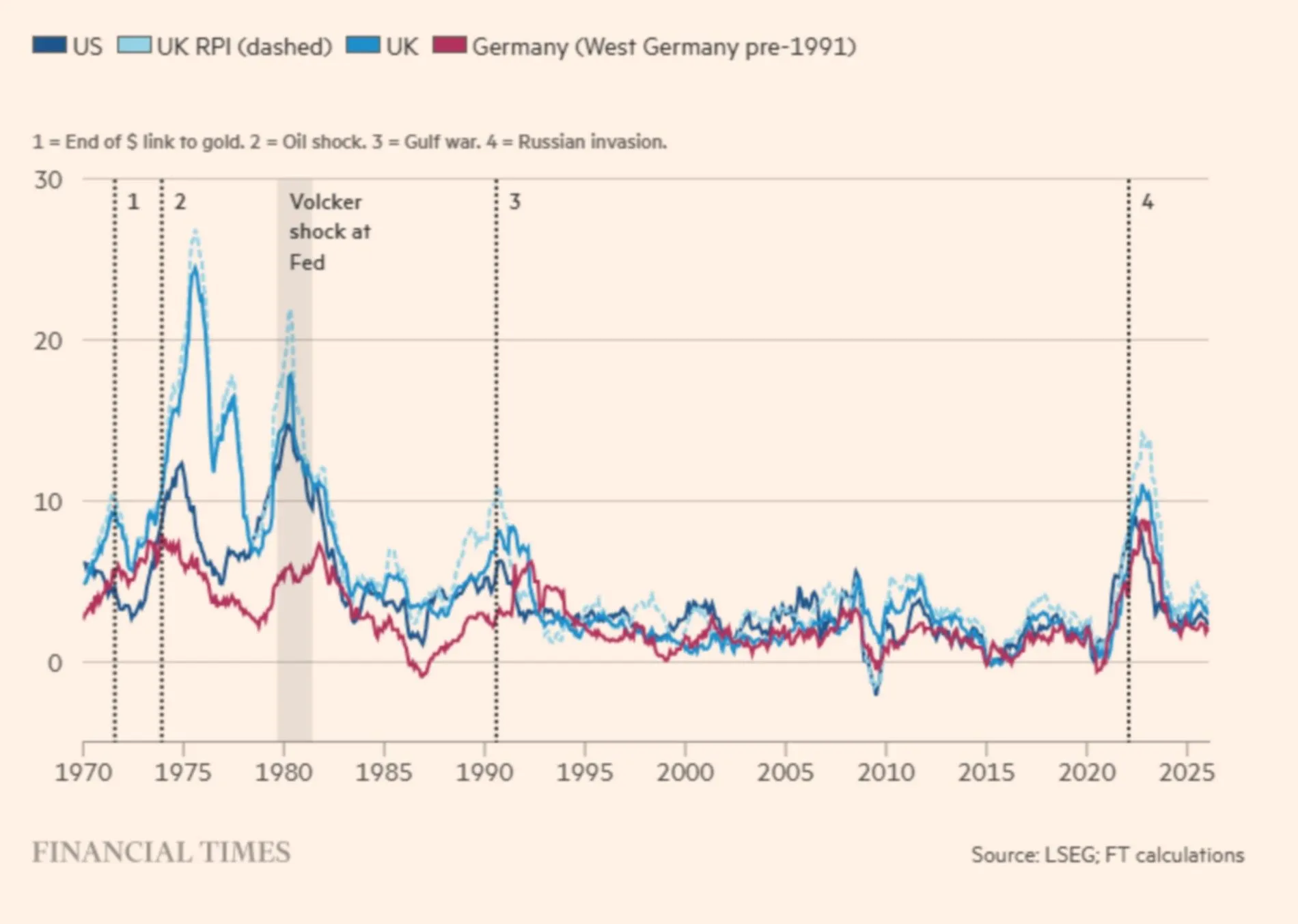

Ο κίνδυνος είναι ότι οι προσδοκίες για τη σταθερότητα των τιμών “σηκώνουν τις άγκυρες”, όπως λένε οι κεντρικοί τραπεζίτες, και δημιουργείται ένας φαύλος κύκλος αυξήσεων μισθών και τιμών. Αυτό ακυρώνει τη λογική της αδιαφορίας απέναντι σε ένα εφάπαξ ενεργειακό σοκ. Έτσι, στη δεκαετία του 1970, ο πληθωρισμός ξέφυγε σχεδόν παντού. Μόνο οι κεντρικές τράπεζες της Γερμανίας και της Ελβετίας αντέδρασαν εγκαίρως.

Αξίζει να σημειωθεί ότι, όπως σήμερα ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ επιτίθεται στην ανεξαρτησία της Fed, έτσι και τότε ο Άρθουρ Μπερνς βρέθηκε υπό παρόμοια πίεση από τον Ρίτσαρντ Νίξον. Υπέστη έντονη πολιτική πίεση μέσω παραπλανητικών διαρροών στον Τύπο από τον Νίξον και τον υπουργό Οικονομικών Τζον Κόναλι.

Ο Μπερνς είχε προτρέψει τον πρόεδρο να αντιταχθεί στις αυξήσεις μισθών, αλλά δημοσιεύματα τον εμφάνιζαν να ζητά ο ίδιος αύξηση αποδοχών. Αν και ο Νίξον τελικά παραδέχτηκε ότι οι κατηγορίες ήταν ψευδείς, η ζημιά είχε γίνει: ο Μπερνς έγινε πιο πειθήνιος, κράτησε τα επιτόκια χαμηλά και επέτρεψε στην οικονομία να υπερθερμανθεί.

Μέχρι το 1974, ο πληθωρισμός ήταν διψήφιος και η οικονομία σε στασιμότητα. Μόνο με τον διορισμό του Πολ Βόλκερ το 1979 η Fed αντιμετώπισε ουσιαστικά τον πληθωρισμό, με κόστος μια σκληρή παγκόσμια ύφεση. Ωστόσο, η αυστηρή νομισματική πολιτική του Βόλκερ δημιούργησε τη μεγαλύτερη άνοδο των ομολόγων εδώ και δεκαετίες. Και η δεύτερη πετρελαϊκή κρίση του 1979 είχε περιορισμένες πληθωριστικές επιπτώσεις.

Επεισόδια πληθωρισμού ακολουθούν συχνά ενεργειακά σοκ

Αυτό υπενθυμίζει ότι ο πληθωρισμός της δεκαετίας του 1970 δεν ήταν μόνο ενεργειακό φαινόμενο. Το χρήμα και η πίστωση παίζουν πάντα καθοριστικό ρόλο. Καθοριστική ήταν και η απόφαση του Νίξον το 1971, να αποσυνδέσει το δολάριο από τον χρυσό, μετατρέποντάς το σε νόμισμα χωρίς αντίκρισμα και οδηγώντας σε έκρηξη δημιουργίας χρήματος και πιστώσεων.

Στο Ηνωμένο Βασίλειο, αυτό συνέβαλε σε φούσκα ακινήτων και εκτίναξη του πληθωρισμού σχεδόν στο 27% το 1975. Ένα παράλληλο τραπεζικό σύστημα ενίσχυσε τη φούσκα, προειδοποιώντας για τους σημερινούς κινδύνους από την ταχεία ανάπτυξη της ιδιωτικής πίστης.

Όταν η φούσκα έσκασε, ακολούθησε τραπεζική κρίση και η Βρετανία αναγκάστηκε να ζητήσει βοήθεια από το ΔΝΤ. Οι αποδόσεις των ομολόγων εκτοξεύθηκαν, οι τιμές κατέρρευσαν και οι επενδυτές υπέστησαν μεγάλες απώλειες. Το χρηματιστήριο κατέγραψε τη χειρότερη πτώση της μεταπολεμικής περιόδου: το 1974 ο δείκτης FT All-Share είχε χάσει 72,9%.

Τα γεγονότα αυτά δείχνουν ότι τα πληθωριστικά σοκ προκαλούν συγκρούσεις για τη διανομή εισοδήματος.

Στη δεκαετία του 1970, οι χώρες του ΟΠΕΚ αποταμίευαν τα κέρδη τους, εντείνοντας την ύφεση στις ανεπτυγμένες οικονομίες. Εσωτερικά, η σύγκρουση ήταν μεταξύ κεφαλαίου και εργασίας.

Σήμερα, η κατάσταση είναι διαφορετική. Οι οικονομίες είναι λιγότερο ενεργοβόρες, η διαπραγματευτική ισχύς των εργαζομένων έχει μειωθεί και οι κεντρικές τράπεζες είναι πιο ανεξάρτητες.

Γιατί, λοιπόν, ο πληθωρισμός εκτινάχθηκε μετά την πανδημία και την εισβολή στην Ουκρανία; Ο οικονομολόγος Χάιμαν Μίνσκι εξηγεί ότι μακρές περίοδοι σταθερότητας οδηγούν σε εφησυχασμό. Αυτό συνέβη μετά την κρίση του 2008, όταν ο πληθωρισμός ήταν χαμηλός και τα επιτόκια σχεδόν μηδενικά.

Όταν ο πληθωρισμός επέστρεψε το 2021-22, οι κεντρικές τράπεζες τον θεώρησαν «παροδικό». Ωστόσο, η πανδημία ενίσχυσε προσωρινά τους εργαζομένους, δημιουργώντας στενές αγορές εργασίας και πιέσεις στους μισθούς.

Σήμερα αυτό δεν ισχύει στον ίδιο βαθμό. Το ερώτημα είναι αν οι κεντρικές τράπεζες κινδυνεύουν τώρα να κάνουν το αντίθετο λάθος, προκαλώντας ύφεση.

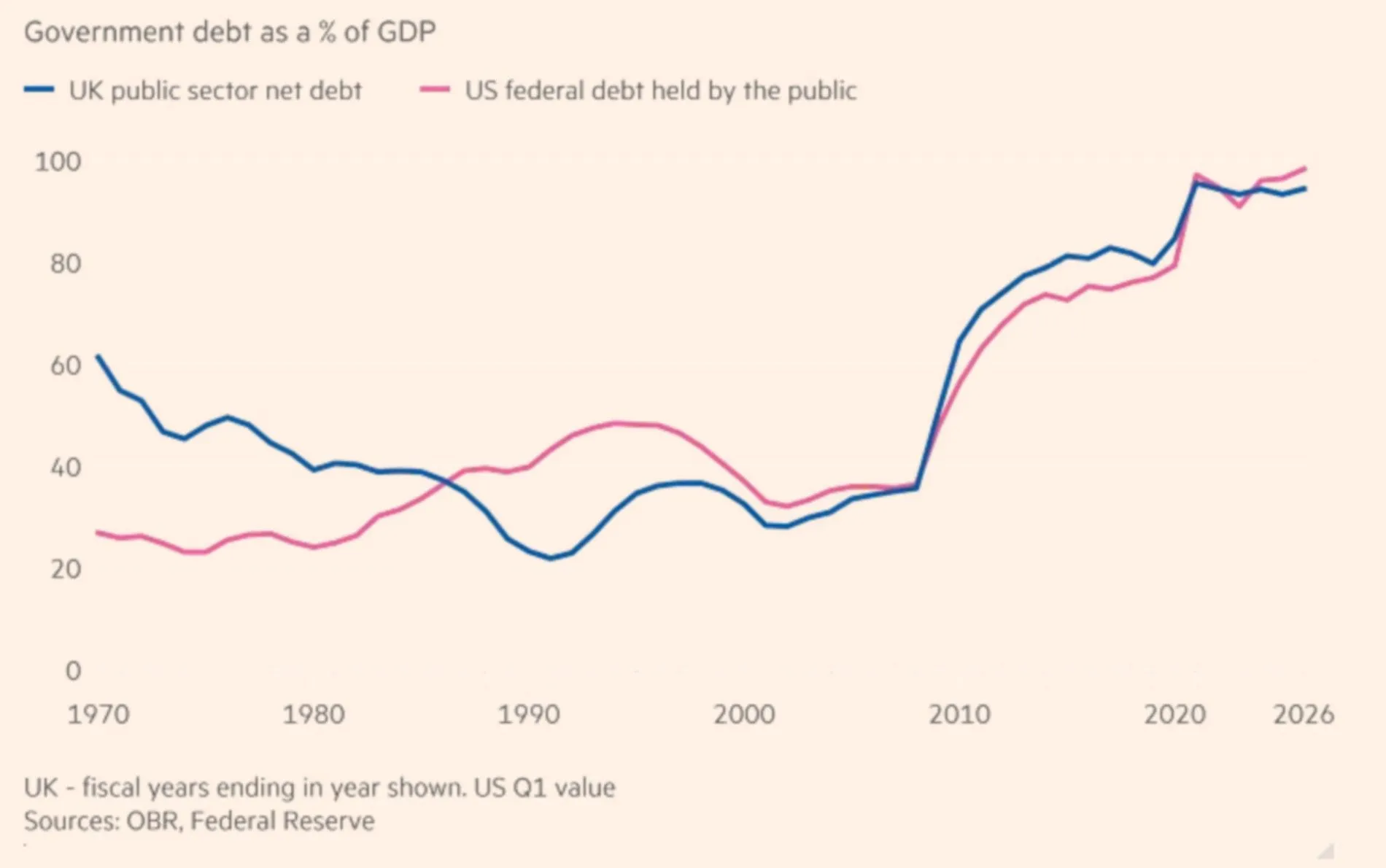

Τα επίπεδα χρέους είναι πολύ υψηλότερα από ό,τι στις δεκαετίες του 1970 και του 1980

Ένα ακόμη στοιχείο είναι το υψηλό δημόσιο χρέος. Οι κυβερνήσεις αντιμετωπίζουν αυξανόμενες δαπάνες για συντάξεις, υγεία και άμυνα, ενώ διστάζουν να αυξήσουν φόρους.

Σε ορισμένες χώρες, όπως οι ΗΠΑ, το κόστος εξυπηρέτησης του χρέους υπερβαίνει τις αμυντικές δαπάνες. Αυτό αυξάνει τον κίνδυνο «νομισματοποίησης» του χρέους, δηλαδή δημιουργίας πληθωρισμού μέσω χρηματοδότησης του κράτους από τις κεντρικές τράπεζες.

Οι προοπτικές για επενδυτές και αποταμιευτές δεν είναι ευοίωνες, εκτός αν πιστεύει κανείς σε θαύματα της τεχνητής νοημοσύνης — τα οποία γίνονται δυσκολότερα λόγω της υψηλής ενεργειακής κατανάλωσης των data centers.

Αν οδεύουμε προς στασιμοπληθωρισμό, αυτό είναι αρνητικό για ομόλογα και μετοχές. Ο χρυσός αποτελεί παραδοσιακή «ασφαλή επιλογή», αλλά έχει ήδη αυξηθεί σημαντικά και παραμένει ασταθής. Το bitcoin δεν έχει εγγενή αξία και έχει χάσει πάνω από 40% σε έξι μήνες.

Σύμφωνα με το UBS Global Investment Returns Yearbook, οι πρώτες ύλες μπορούν να λειτουργήσουν ως αντιστάθμιση στον πληθωρισμό, αν και υστερούν σε περιόδους αποπληθωρισμού.

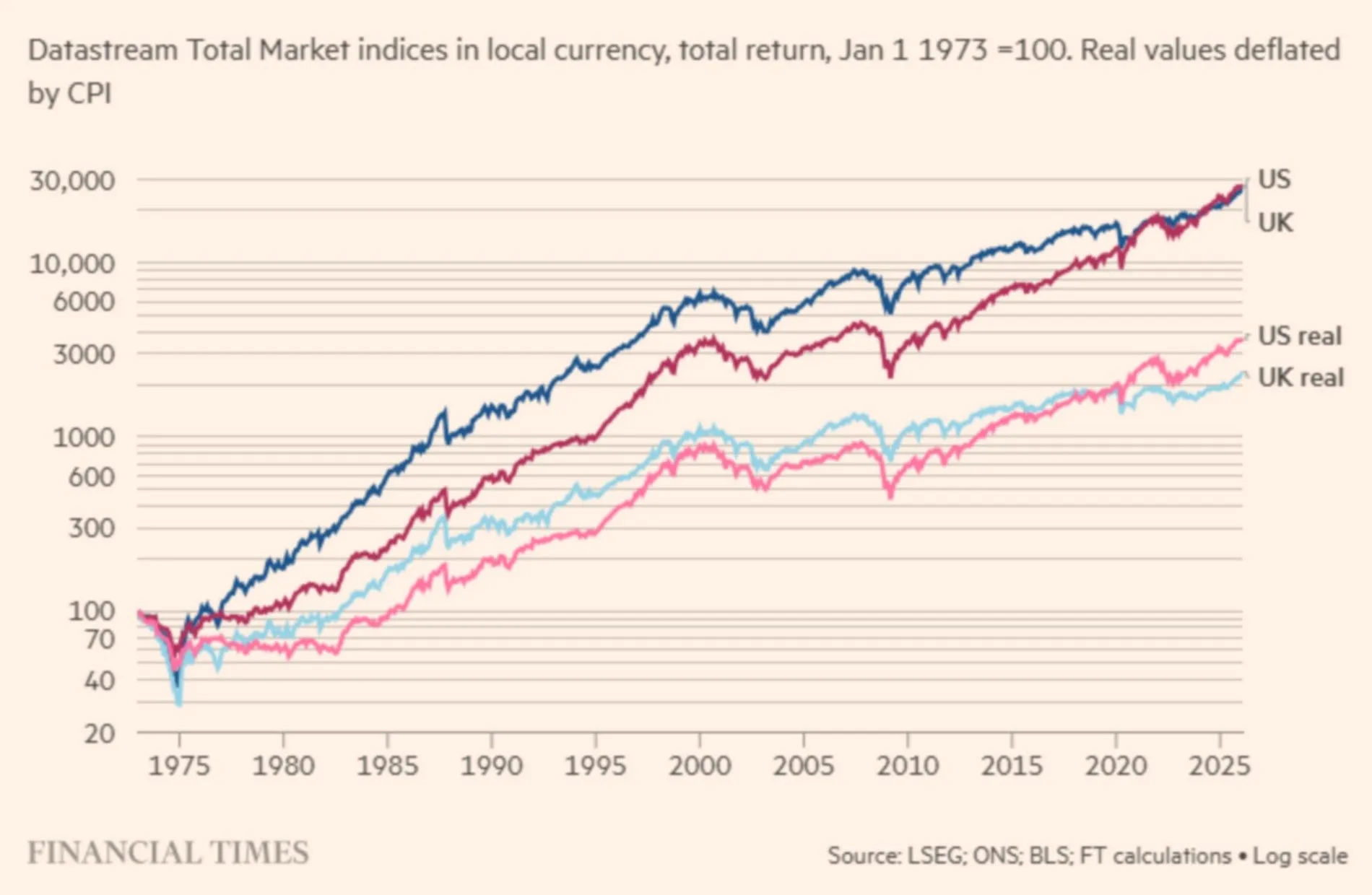

Μια πιο απλή στρατηγική είναι οι μετοχές εταιρειών με ισχυρές ταμειακές ροές. Μακροπρόθεσμα ξεπερνούν τον πληθωρισμό λόγω του «ασφαλίστρου κινδύνου» των μετοχών.

Παρά τις έντονες διορθώσεις, οι μετοχές τείνουν να υπερβαίνουν τον πληθωρισμό μακροπρόθεσμα

Σε ένα περιβάλλον γεωπολιτικών εντάσεων, πληθωρισμού και κινδύνου ύφεσης, η βασική αρχή είναι η διαφοροποίηση του χαρτοφυλακίου. Αυτό περιλαμβάνει και ρευστότητα, η οποία πλέον αποδίδει ξανά θετικές πραγματικές αποδόσεις.

Οπτικοποίηση δεδομένων: Keith Fray

© The Financial Times Limited 2026. Όλα τα δικαιώματα διατηρούνται. Απαγορεύεται η αναδιανομή, αντιγραφή ή τροποποίηση με οποιονδήποτε τρόπο. Το NEWS 24/7 φέρει την αποκλειστική ευθύνη για την παρούσα μετάφραση και η Financial Times Limited δεν αποδέχεται καμία ευθύνη για την ακρίβεια ή την ποιότητα της μετάφρασης.