Άπιαστο όνειρο για τον μέσο Έλληνα η αγορά κατοικίας

Αν ο αγοραστής δεν διαθέτει ιδία κεφάλαια, τουλάχιστον το 20%-30% της αξίας του ακινήτου, σπίτι δεν μπορεί να αγοράσει, αναφέρει στο NEWS 24/7 ο πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates.

- 01 Νοεμβρίου 2021 11:39

Τη δυνατότητα αγοράς κατοικίας από τον μέσο Έλληνα αλλά και το χρηματοδοτικό περιβάλλον που ρυθμίζει την τελική απόφαση απόκτησης πρώτης κατοικίας, περιγράφει έρευνα του Πανελλαδικού Δικτύου E-Real Estates.

«Αν ο αγοραστής δεν διαθέτει ιδία κεφάλαια, τουλάχιστον το 20%-30% της αξίας του ακινήτου… σπίτι δεν μπορεί να αγοράσει» διευκρινίζει στο NEWS 24/7 ο πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates, Θέμης Μπάκας.

Eπικαλούμενος την ευρωπαϊκή «ντιρεκτίβα» που προσδιορίζει την δυνατότητα κτήσης στέγης για το μέσο νοικοκυριό, κάνει λόγο για κεφάλαιο που δεν θα πρέπει να ξεπερνά τα επίπεδα του ⅓ του ετήσιου εισοδήματος.

«Αν ένας επίδοξος ιδιοκτήτης κατοικίας επιθυμεί να έχει μηνιαία δόση, ίση με το 30% του ακαθάριστου εισοδήματος του, τότε σε πολλές περιπτώσεις πρέπει να διαθέτει -ανάλογα με την αξία του ακινήτου και το έτος κατασκευής- ακόμη και το 50% σε ίδια κεφάλαια» τονίζει ο κ.Μπάκας διευκρινίζοντας ότι πέραν του αρχικού κεφαλαίου, θα πρέπει παράλληλα να εξασφαλίσει στεγαστικό δάνειο διάρκειας ακόμη και 30 ή 40 ετών.

Προς επίρρωση των παραπάνω, έρχονται τα επίσημα στοιχεία του ΟΟΣΑ. Αναφορικά με την ελληνική αγορά εργασίας, το μέσο ετήσιο εισόδημα μισθωτών κατά το 2020 διαμορφώθηκε στα 15.763 ευρώ (μέσος μισθός μετά φόρων).

Εάν λοιπόν κάποιος αποταμιεύει το 1/3 του ποσού αυτού, περί των 5 χιλ ευρώ ετησίως, θα χρειαστεί περίπου 25 χρόνια για να μπορέσει να αγοράσει ένα σχετικά καινούργιο δυάρι των 60 τετραγωνικών μέτρων στην Αθήνα (αξίας 125.000 ευρώ).

Αδιάψευστος “δείκτης” αγοράς ακινήτων… τα ενοίκια

Κατά την «ανάγνωση» των ποσοστών που καταγράφονται στον επίσημο δείκτη μισθωμάτων την τελευταία 25ετία, διαπιστώνεται ότι η αύξηση ή η πτώση των ενοικίων επηρεάζει αναλόγως και τον δείκτη πωλήσεων.

Μετά την έκρηξη τιμών μίσθωσης κατοικίας κατά την 10ετία 1994-2005 που ξεπέρασε το 75%, χρειάστηκε πλέον της 5ετίας που οι τιμές ακολουθούσαν μία συντηρητική ετήσια μεταβολή, μέχρι να προσαρμοστούν διορθωτικά στα χρόνια των «μνημονίων», σημειώνοντας κατακόρυφη πτώση την κρίσιμη 5ετία 1012-2017.

Οι τιμές ενοικίασης έχουν αυξηθεί κατά 20%-30% κατά μέσο όρο την τελευταία τριετία, ενώ στις περιοχές εκτός του κέντρου η αντίστοιχη άνοδος εκτιμάται ότι κινήθηκε πέριξ του 10%-15%.

«Για το 2021, η αύξηση των ενοικίων εκτιμάται ότι θα κυμανθεί από 3% έως 7%» εκτιμά ο πρόεδρος των κτηματομεσιτών, όπου μετά από κάποιους πρόχειρους υπολογισμούς διευκρινίζει «Σήμερα το ποσοστό του εισοδήματος που δαπανά ο ενοικιαστής στη χώρα μας αγγίζει το 60%-70% του μέσου μισθού».

Πάνω από το 50% του εισοδήματος για ένα “κεραμίδι”

Σύμφωνα με έρευνα που διεξήγαγε η Eurostat, οι ενοικιαστές δαπανούν άνω του 50% του εισοδήματος τους για το κόστος στέγασης, με τους Έλληνες -ενοικιαστές ή ιδιοκτήτες κατοικίας- να κατατάσσονται πρώτοι και με διαφορά, ως προς το ποσοστό του εισοδήματος που επενδύουν για την απόκτησή της.

Συγκεκριμένα, το 62,1% των ενοικιαστών στη χώρα μας το 2019, δαπάνησαν άνω του 50% του διαθέσιμου εισοδήματος τους για το κόστος στέγασης. Όταν δεύτερη έρχεται η Ρουμανία με το αντίστοιχο ποσοστό να είναι στο 29,4% και η Ισπανία στο 26,2%. Δηλαδή σχεδόν στο μισό, απ΄ ότι η Ελλάδα. Το αντίστοιχο ποσοστό στην Πορτογαλία, Γερμανία και Γαλλία, είναι 14,5%, 10% και 8,6%.

«Αντιλαμβανόμαστε ότι το 62,1% που καταγράφεται στη χώρα μας μόνο «εξωφρενικό» μπορεί να χαρακτηριστεί και παράλληλα μη βιώσιμο για οποιονδήποτε εργαζόμενο» σχολιάζει ο κ.Μπάκας.

«Αξίζει δε, να αναφέρουμε ότι αυτά τα ποσοστά αφορούν το 2019. Αν συμπεριλάβουμε και τις αυξήσεις των ζητούμενων ενοικίων που καταγράφηκαν το 2020 και το 2021, κατανοούμε ότι το πρόβλημα είναι μεγαλύτερο» διευκρινίζει.

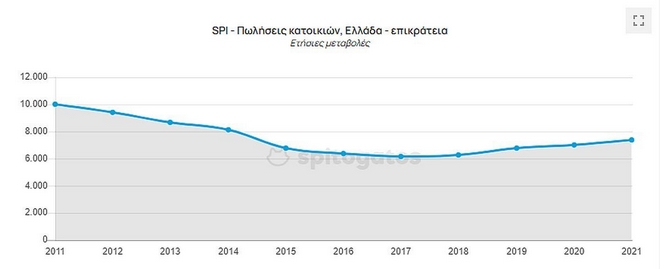

Πώς επηρέασε η κρίση την κτηματαγορά

Οι τιμές μεγάλης ευκαιρίας στις οποίες πωλούνταν οι κατοικίες στην Ελλάδα κατά τη διάρκεια της βαθιάς οικονομικής κρίσης είναι πλέον παρελθόν.

Παρά το γεγονός όμως ότι η πορεία απαξίωσης της στεγαστικής αγοράς, αναστράφηκε από το 2017 και μετά, δεν συνέβη το ίδιο και με το εισόδημα.

Να σημειωθεί ότι η Ελλάδα είναι από τα λίγα κράτη-μέλη της ΕΕ στα οποία ο καθαρός μέσος μισθός μειώθηκε το 2020, ενώ είναι το μόνο κράτος-μέλος στο οποίο ο καθαρός μέσος μισθός είναι χαμηλότερος από αυτόν του 2010.

Έτσι, ένας υψηλότερος ρυθμός ανάπτυξης των ονομαστικών τιμών των κατοικιών σε σχέση με τον ρυθμό ανάπτυξης του ονομαστικού διαθέσιμου εισοδήματος κατά κεφαλήν συνεπάγεται δυσκολίες για τα νοικοκυριά που αγοράζουν κατοικία.

Ακολουθήστε το News247.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις