ΑΑΔΕ: Ποιοι θα ελεγχθούν κατά προτεραιότητα το 2020

Προσαρμοσμένοι στα δεδομένα που έχει διαμορφώσει η πανδημία είναι οι έλεγχοι της ΑΑΔΕ, που "τρέχουν" ήδη στην αγορά για τη θερινή περίοδο.

- 09 Ιουνίου 2020 07:14

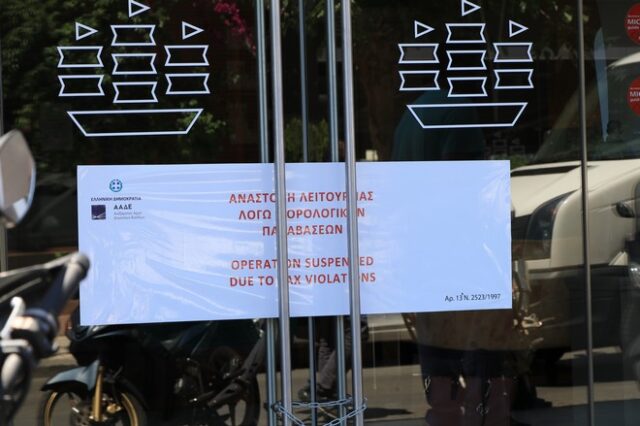

Πέρα από τους εποχικούς θερινούς ελέγχους για φορολογικές παραβάσεις τρέχει και το πακέτο των 21.500 ελέγχων για φοροδιαφυγή σε μεγάλες εταιρίες και φορολογούμενους με υψηλά εισοδήματα.

Σε εγκύκλιό του, ο διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) δίνει αναλυτικές οδηγίες στους υφισταμένους του για το ποιοι θα πρέπει να ελεγχθούν κατά προτεραιότητα από το κέντρο ελέγχου μεγάλων επιχειρήσεων ( ΚΕ.Ε .Μ.ΕΠ ) το κέντρο φορολογούμενων μεγάλου πλούτου ΚΕΦΟ.ΜΕ.Π και την μεγάλες Δ.Ο.Υ Α τάξης

Σαν γενική αρχή η εγκύκλιος τονίζει ότι ελέγχονται κατά προτεραιότητα οι περισσότερο «επικίνδυνες» με βάσει κριτήρια ανάλυσης κινδύνων χρησιμοποιώντας δεδομένα από εσωτερικές και εξωτερικές πηγές πληροφόρησης που είναι διαθέσιμα ηλεκτρονικά στην Α.Α.Δ.Ε.

Συγκεκριμένα από το σύνολο των 21500 ελέγχων το 75% του συνόλου ( 16.125 υποθέσεις) θα αφορούν ελέγχους πενταετίας. Η εγκύκλιος τονίζει ότι ο έλεγχος θα ξεκινά για τα τελευταία τρία χρόνια αλλά θα μπορούν να επεκτείνονται στα δύο προηγούμενα πέραν της τελευταίας τριετίας φορολογικά έτη ή χρήσεις, βάσει των ειδικότερων αν ο προϊστάμενος της υπηρεσίας έχει ενδείξεις. Μάλιστα τονίζεται ότι μπορεί οι ενδείξεις να ανεβάζουν και θέσεις σε συγκεκριμένες θέσεις και τον πίνακα προτεραιότητας της υπηρεσίας. Αυτό θα πρέπει να γίνεται μέσα σε 15 ημέρες από το πρώτο έλεγχο της υπόθεσης.

Για τις υποθέσεις ελέγχων που περιλαμβάνουν χρήσεις 2012 και 2013 εκδίδονται πράξεις διορθωτικού προσδιορισμού φόρου και επιβολής προστίμων κατόπιν προσωρινού φορολογικού ελέγχου, ο οποίος διατάχθηκε μέχρι την 31.12.2013 Ωστόσο το ύψος του πρόσθετου φόρου μπορεί να αλλάξει, μετά από νέο έλεγχο.

Ανεξάρτητα από την προτεραιοποίησή τους ή μη, ολοκληρώνονται άμεσα οι κάτωθι υποθέσεις προς έλεγχο:

α) Υποθέσεις που αφορούν σε εκθέσεις έρευνας των Υπηρεσίες Ερευνών και διασφάλισης Δημοσίων Εσόδων ( Υ.Ε.Δ.Δ.Ε..)

β) Υποθέσεις που αφορούν σε πορισματικές εκθέσεις που διαβιβάζονται στην Α.Α.Δ.Ε. από τη Διεύθυνση Ερευνών Οικονομικού Εγκλήματος

γ) Υποθέσεις που αφορούν σε επιστροφές φόρων.

δ) Υποθέσεις που αφορούν σε έλεγχο βάσει δείγματος, σύμφωνα με τα ειδικότερα οριζόμενα σε διατάξεις και αποφάσεις (όπως δικαιούχων που έτυχαν επιστροφής Φ.Π.Α., καθώς και δικαιούχων νομικών προσώπων και νομικών οντοτήτων που έτυχαν επιστροφής φόρου εισοδήματος, χωρίς έλεγχο).

ε) Υποθέσεις για τις οποίες έχει εκδοθεί σημείωμα διαπιστώσεων με τα αποτελέσματα του φορολογικού ελέγχου και προσωρινός προσδιορισμός φόρων και προστίμων κατά τη δημοσίευση της παρούσας.

στ) Υποθέσεις για τις οποίες επίκειται η έκδοση σημειώματος διαπιστώσεων και προσωρινού προσδιορισμού φόρου και προστίμου, συνεκτιμώντας αιτιολογημένα στο Ο.Π.Σ. Elenxis και τα οριζόμενα στο τρίτο εδάφιο της παραγράφου 5 της παρούσας.

ζ) Υποθέσεις που προέκυψαν από εισαγγελικές παραγγελίες, εντολές ανακριτικών και προανακριτικών πράξεων, περιλαμβανομένων αιτημάτων και εντολών διενέργειας φορολογικών ελέγχων που έχουν προκύψει από εντολή οποιασδήποτε Εισαγγελικής ή Δικαστικής Αρχής και διατηρούνται στην Α.Α.Δ.Ε.

η) Υποθέσεις των Δ.Ο.Υ και Υ.Ε.Δ.Δ.Ε. που αφορούν σε διενέργεια μερικού επιτόπιου ελέγχου διαπίστωσης της εκπλήρωσης των φορολογικών υποχρεώσεων, της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, για φορολογουμένους που ασκούν οποιαδήποτε δραστηριότητα ή διακινούν αγαθά.

θ) Υποθέσεις που αφορούν σε διασταυρωτικούς ελέγχους ενδοκοινοτικών συναλλαγών (VIES), υποθέσεις πολυμερών (ταυτόχρονων) ελέγχων που διενεργούνται από ελληνικές και αλλοδαπές φορολογικές αρχές, υποθέσεις διενέργειας ελέγχου στο πλαίσιο επανάληψης διαδικασίας καθώς και σε εκτέλεση προδικαστικής απόφασης, υποθέσεις που αφορούν σε επιβολή προστίμων

ι) Υποθέσεις αμοιβαίας διοικητικής συνδρομής κατόπιν αιτήματος,

ια) Υποθέσεις της Α.Α.Δ.Ε. που αφορούν επιτόπιους ελέγχους για εκπλήρωση φορολογικών υποχρεώσεων για υποβολή φορολογικής δήλωσης και δήλωσης ΦΠΑ .

ιβ) Υποθέσεις που εκπληρώνουν τους επιμέρους τιθέμενους επιχειρησιακούς στόχους ελέγχου σε ότι αφορά την

ιγ) Υποθέσεις που εκπληρώνουν τους επιμέρους τιθέμενους επιχειρησιακούς στόχους ελέγχου ειδικών κατηγοριών φορολογουμένων,