Netflix: Έχει ο γίγαντας της διασκέδασης πήλινα πόδια;

Έχοντας να αντιμετωπίσει νέους αντίπαλους στην "αρένα" της συνδρομητικής τηλεόρασης και καθώς έχει πραγματοποιήσει μία τεράστια επένδυση, η δημοφιλής πλατφόρμα του Netflix ψάχνει τρόπους να αντεπεξέλθει στη νέα εποχή.

- 29 Σεπτεμβρίου 2019 08:44

Ένα ηλιόλουστο σαββατοκύριακο του Ιουνίου, το Netflix αποφάσισε να αναδιαμορφώσει την προβλήτα της Σάντα Μόνικα – ένα από τα τουριστικά και πολυσύχναστα μέρη στο Λος Άντζελες – προκειμένου να θυμίζει τη φανταστική πόλη της Ιντιάνα. Πρόκειται για την πόλη, όπου εξελίσσονται τα γεγονότα της ρετρό σειράς φαντασίας “Stranger Things”, η οποία και αποτελεί ένα από τα πιο ισχυρά “χαρτιά” της συνδρομητικής πλατφόρμας. Το Netflix “έντυσε” τα κτίρια που πλαισιώνουν την προβλήτα ώστε να μοιάζουν σαν να βγήκαν από τη δεκαετία του ’80 και φρόντισε να λειτουργεί συνεχώς η ρόδα ενός λούνα παρκ, προκειμένου να επιτείνει την ψευδαίσθηση της Ιντιάνα. Στις 4 Ιουλίου πραγματοποιήθηκε η πρεμιέρα της τρίτης σεζόν της σειράς και ένα πλούσιο πάρτι, με φόντο την αναδιαμορφωμένη προβλήτα.

Πρόκειται για μια από τις πιο κοστοβόρες καμπάνιες προώθησης μιας τηλεοπτικής σειράς που έχουν γίνει ποτέ. Το γεγονός αυτό καταδεικνύει πόσο κρίσιμη σημασία έχουν αποκτήσει πλέον για το συνδρομητικό κανάλι τα σόου – επιτυχίες του: Το καλοκαίρι που πέρασε, το Netflix σημείωσε τη μεγαλύτερη πτώση θέασης του περιεχομένου του από το 2017 μέχρι σήμερα. Το λανσάρισμα του νέου κύκλου του “Stranger Things” ίσως να ήταν το μόνο “όπλο” που θα μπορούσε κάπως να αλλάξει αυτή την πτώση, αναφέρει στους Financial Times ο αναλυτής Tood Juenger. Και όπως φάνηκε, το “κόλπο” έπιασε: Οι συνδρομητές του καναλιού αυξήθηκαν διεθνώς τις δύο πρώτες εβδομάδες του Ιουλίου.

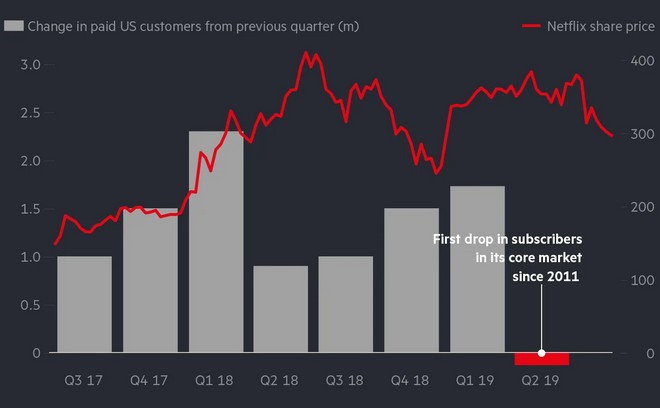

Δυστυχώς όμως, για το Netflix ήταν δυο εβδομάδες αργότερα από ό,τι έπρεπε: Το δεύτερο τρίμηνο του 2019, η πλατφόρμα έχασε στις ΗΠΑ περίπου 126.000 συνδρομητές (για πρώτη φορά από το 2011), ενώ στο εξωτερικό εγγράφηκαν στο κανάλι περί τα 2.8 εκατ. νέοι συνδρομητές – σχεδόν οι μισοί από όσους είχε προβλέψει το Netflix. Επιπλέον η αγορά έριξε την αξία των μετοχών του Netflix κατά 17 δισ. δολάρια, επιβεβαιώνοντας τον αμείλικτο συσχετισμό μεταξύ ανάγκης εγγραφής νέων συνδρομητών και χρηματιστηριακής αξίας.

Στο γράφημα εμφανίζεται η πορεία των συνδρομών του Netflix στις ΗΠΑ (γκρι κολώνες) σε σχέση με την αξία των μετοχών του καναλιού (κόκκινη γραμμή)

Στα κόκκινα η μετοχή

Την Τρίτη το κλείσιμο της Wall Street βρήκε τη μετοχή της εταιρείας να κλείνει με απώλειες 5,1%, διαγράφοντας τα κέρδη που είχε παρουσιάσει η εταιρεία μόλις πριν από τέσσερις μήνες. Η Pivotal Research Group -που μέχρι τώρα ήταν από τους πιο επιθετικούς αγοραστές της εταιρείας- “γκρέμισε” την τιμή – στόχο από τα 515 στα 350 δολάρια. Σύμφωνα με το σημείωμα της Pivotal τα υπερβολικά κόστη για την δημιουργία πρωτότυπου περιεχομένου και ο αυξημένος ανταγωνισμός από γίγαντες των ΜΜΕ όπως οι HBO, Hulu, Disney+ και Apple δημιουργούν προβλήματα στο μέλλον της εταιρείας.

«Ενώ δεν αλλάξαμε τις προβλέψεις για τον αριθμό των συνδρομητών, προβλέπουμε πως οι δαπάνες για παραγωγή περιεχομένου θα αυξηθούν από 30 δισ. δολάρια στα 35 δισ. δολάρια. Αυτά τα 5 δισ. δολάρια επιπλέον λειτουργικά κόστη ήταν που μας οδήγησε στη μείωση της τιμής – στόχου» αναφέρει η Pivotal.

Οι προβλέψεις του Netflix για το τρίτο τρίμηνο του 2019 έκαναν λόγο για επτά εκατ. νέους συνδρομητές. Η δραματική πτώση ωστόσο του δεύτερου τριμήνου – που άρχισε να σημειώνεται προτού ανακοινωθούν οι ανταγωνιστικές πλατφόρμες της Apple ή το περιεχόμενο του Disney+ – ήρθε να αμφισβητήσει την “παντοδυναμία” της πλατφόρμας που κατάφερε να ταράξει τα νερά στον χώρο του θεάματος και να “καπελώσει” με τις παραγωγές του το περιεχόμενο του Χόλιγουντ.

Η Wall Street αναζητά πλέον στοιχεία για το εάν αυτή η πτώση αποτελεί στιγμιαίο “λάθος” ή τάση. Το χρηματιστήριο έχει “εθιστεί” στην πορεία των συνδρομών του Netflix, αναφέρει ο Aswath Damodaran, καθηγητής Οικονομικών στη Σχολή διοίκησης επιχειρήσεων Στερν του Πανεπιστημίου της Νέας Υόρκης.

«Επί μια δεκαετία, το Netflix δαπανούσε όλο και περισσότερα χρήματα για το περιεχόμενό του, για να αποκτήσει συνδρομητές και να ενισχύσει την κεφαλαιοποίηση της αγοράς: Και τα κατάφερε» συνέχισε ο Damodaran. «Το ερώτημα όμως είναι αν θα βγει από αυτήν την κούρσα. Όταν η πλατφόρμα δαπανά το 75% του κάθε δολαρίου που βγάζει για το περιεχόμενό της, κάποια στιγμή θα φτάσει στο σημείο να μην είναι βιώσιμη. Η επόμενη χρονιά αποτελεί μεγάλη πρόκληση.»

Λάθος χειρισμοί;

Το Netflix σήμερα δαπανά όντως πάνω από 75% των εσόδων του στην παραγωγή νέου περιεχομένου. Οι αναλυτές εκτιμούν ότι οι συνδρομές του θα ξεπεράσουν το 2019 τα 15 δισ. δολάρια – περισσότερα δηλαδή από τα κέρδη οποιουδήποτε άλλου καναλιού. Η πλατφόρμα ωστόσο υπολογίζει να ξοδέψει επιπλέον 3,5 δισ. δολάρια από τα 15, και ευελπιστεί ότι αυτή η αναντιστοιχία θα ομαλοποιηθεί με την πάροδο του χρόνου.

Ο ρυθμός αυτός διαχείρισης των εσόδων οδηγεί το Netflix να βυθίζεται ολοένα και περισσότερο σε χρέη και να βασίζεται στην εμπιστοσύνη ων επενδυτών του και τη θέλησή τους να συνεχίσουν να “τροφοδοτούν” την πλατφόρμα, σε μια χρονική στιγμή που ο ανταγωνισμός αυξάνεται ραγδαία. Ήδη από τον Νοέμβριο θα βγουν στον αέρα οι συνδρομητικές πλατφόρμες της Apple και της Disney. Και ενώ στις ΗΠΑ η συνδρομή για το Netflix κοστίζει 13 δολάρια, η Apple θα ζητά 5 δολάρια και Disney 7.

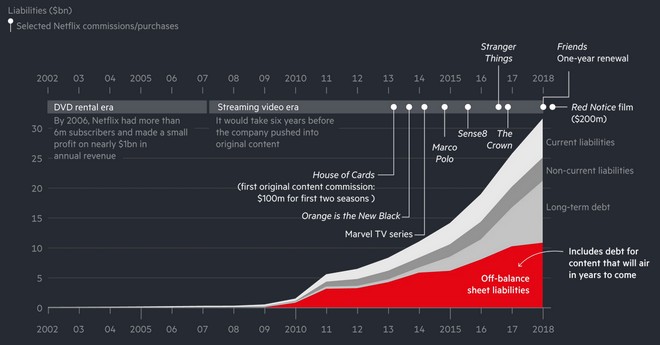

Όπως αναφέρουν οι Financial Times, σε ορισμένες περιπτώσεις, η συνδρομή του Netflix ξεπερνούσε κατά 30% ή 50% τις συνδρομές ανταγωνιστικών εταιριών όπως η HBO, η Showtime και η Starz. Επιπλέον έχει ένα πιο ευέλικτο και μακροπρόθεσμο πλάνο πληρωμών για την απόκτηση περιεχομένου – σε αντίθεση με το συνηθισμένο μοντέλο της πληρωμής με την παράδοση- το οποίο το βοήθησε να έχει μια αποτελεσματική στρατηγική ρευστότητας: Κοινώς τα χρέη του Netflix αναδιαμορφώνονται και μεταφέρονται χρονικά, ενώ μεγάλο μέρος εξ αυτών δεν είναι στον ισολογισμό της εταιρίας αλλά αναφέρονται ως “συμβατικές υποχρεώσεις”. Έτσι, σύμφωνα με τους FT, πέραν του μακροπρόθεσμου χρέους 10.4 δισ. δολαρίων της πλατφόρμας, υπάρχουν επιπλέον συμβατικές υποχρεώσεις κόστους 19 δισ. καθώς και 2 έως 5 δισ. δολάρια “άγνωστων” δαπανών (που προορίζονται για παραγωγή νέου περιεχομένου ή πληρωμές για πνευματικά δικαιώματα των σειρών που ήδη “τρέχουν”).

Οι δαπάνες και τα χρέη του Netflix από το 2010 μέχρι το 2018:

Στο μεταξύ, ανταγωνιστές όπως οι Hulu, Amazon και Apple υιοθετούν ολοένα και πιο επιθετικές στρατηγικές στην απόκτηση νέου περιεχομένου, δίνοντας στους τηλεοπτικούς παραγωγές περισσότερες επιλογές, πέραν του Netflix. Οι τραπεζίτες από την άλλη αρχίζουν να αμφισβητούν τον οικονομικό σχεδιασμό του Netflix, δεδομένου ότι άλλες πλατφόρμες πληρώνουν για το περιεχόμενό τους κατά την παράδοση.

Εκπρόσωπος του Netflix απάντησε σχετικά με αυτό στους FT, αναφέροντας ότι το Netflix παραμένει ανταγωνιστικό ως προς τις πληρωμές του και για ορισμένες παραγωγές έχει ήδη πληρώσει κατά την παράδοσή τους.

Ο CEO της εταιρίας, Ριντ Χάστινγκς σε δηλώσεις του στο Variety υπενθύμισε ότι ήδη την τελευταία δεκαετία το Netflix έχει ανταγωνιστεί πολλούς αντιπάλους, παραδέχτηκε ωστόσο ότι «τον Νοέμβριο ξεκινά μια νέα πραγματικότητα. Θα είναι σκληρός ο ανταγωνισμός. Οι καταναλωτές θα έχουν πληθώρα επιλογών».

Πληροφορίες αναφέρουν ότι η εταιρία εξετάζει ήδη νέες διαφημιστικές στρατηγικές και σχεδιασμό και πιθανώς θα προσλάβει νέο διευθύνοντα σύμβουλο marketing. Ως προς το περιεχόμενο ωστόσο, μέχρι στιγμής δεν διαφαίνονται προσπάθειες για περιορισμό του κόστους: Λίγες ημέρες αφότου ανακοινώθηκε η απώλεια συνδρομητών στις ΗΠΑ, το Netflix ανέλαβε την παραγωγή της ταινίας “Red Notice” με πρωταγωνιστή τον Dwayne Johnson και μπάτζετ ύψους 200 εκατ. δολαρία. Ανακοίνωσε επίσης το συμβόλαιο συνεργασίας του με τους δημιουργούς του Game of Thrones για μελλοντικές παραγωγές (η συμφωνία επίσης αγγίζει τα 200 εκατ. δολάρια).

“Εξομάλυνση μέχρι το 2023”

Αναλυτές και επενδυτές ωστόσο δείχνουν να μη χάνουν την εμπιστοσύνη τους στην πλατφόρμα: Το 80% των χρηματιστηριακών αναλυτών εκτιμούν ότι οι μετοχές της εταιρίας είναι ακόμα καλές για αγορά. Παρά τις πρόσφατες διακυμάνσεις, η μετοχή του Netflix παραμένει μία από τις περιζήτητες μετοχές και ήρθε τέταρτη στα hedge funds, σύμφωνα με πρόσφατη μελέτη της Goldman Sachs.

Στην έρευνα που διεξήγαγε τον Αύγουστο η Civic Science, μόνο το 2% των ερωτηθέντων δήλωσαν ότι θα διακόψουν τη συνδρομή τους στο Netflix για να εγγραφούν σε άλλες πλατφόρμες όπως η Disney +, η Hulu ή η ESPN +, ενώ το 33% δήλωσε ότι θα παραμείνει στο Netflix και δεν θα εγγραφεί σε καμία άλλη.

Εκπρόσωπος της Morgan Stanley αναφέρει ότι παρόλο που έχασε συνδρομητές στις ΗΠΑ, η πλατφόρμα ίσως σημειώσει ρεκόρ το 2019 στην απόκτηση νέων συνδρομών σε διεθνές επίπεδο. Μερίδα αναλυτών εκτιμά ότι έως το 2023 θα έχει εξομαλυνθεί η ρευστότητα της εταιρίας, καθώς οι συνδρομητές και τα περιθώρια κέρδους βελτιώνονται: «Εξισορροπούν την ανάπτυξη με τις επενδύσεις και αυτό είναι κατανοητό. Είναι πολύ κοστοβόρο να παραχθεί τόσο μεγάλος όγκος περιεχομένου» λέει ο ερευνητής της Standard & Poor’s, Jawad Hussain. Προειδοποιεί ωστόσο ότι «θα είναι ανησυχητικό εάν το 2020, δεν δούμε βελτίωση του ελλείμματος των ταμειακών ροών.»

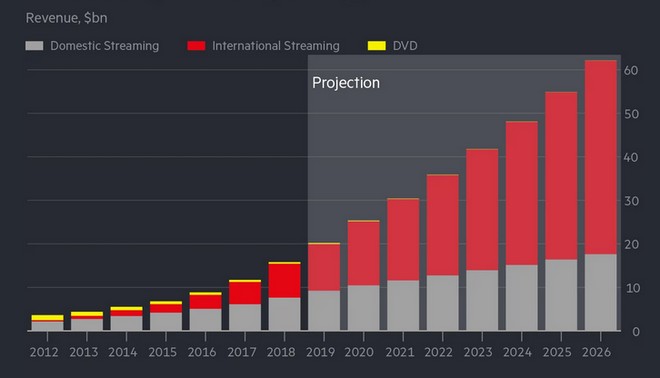

Οι αισιόδοξοι εστιάζουν στην παγκόσμια απήχηση της πλατφόρμας. Το Netflix στοιχηματίζει το μέλλον του στην επέκτασή του εκτός αμερικανικών συνόρων, όπου έχει ήδη προσελκύσει 60 εκατ. συνδρομητές. Η εταιρία ποντάρει πολύ στη διανομή περιεχομένου της σε χώρες όπως η Ινδία και η Μαλαισία (όπου φυσικά το περιεχόμενο θα διατίθεται μεταφρασμένο.)

Οι εκτιμήσεις του Netflix για την προώθηση του περιεχομένου του εκτός ΗΠΑ:

Προς το παρόν, η χρηματιστηριακή πορεία της μετοχής την εβδομάδα που πέρασε, δίνει “τροφή” στους “απαισιόδοξους”: Η μετοχή του Netflix έχει παρουσιάσει πτώση 30% από τα τέλη Ιουνίου και εάν η πτωτική αυτή τάση συνεχιστεί μέχρι τη Δευτέρα, η εταιρία θα έχει καταγράψει τη χειρότερη τριμηνιαία απόδοσή της από το 2012.

«Πρέπει να αναδιαμορφώσουν το “αφήγημά” τους» λέει ο κ. Damodaran. «Αν συνεχιστεί η κακή επίδοση και στα επόμενα δύο τρίμηνα, τότε το αφήγημά τους θα αναλάβει να το πει η αγορά…»