ICAP: Στο 3% επιβραδύνεται η ανάπτυξη των supermarkets – Οι πέντε μεγάλοι ελέγχουν το 71% της αγοράς

Διαβάζεται σε 4'

Η αξία της αγοράς συνεχίζει να αυξάνεται, αλλά με χαμηλότερους ρυθμούς σε σχέση με τη διετία των ανατιμήσεων. Οι πέντε μεγαλύτεροι παίκτες ελέγχουν περίπου το 71% της αγοράς, σύμφωνα με μελέτη της ICAP CRIF.

- 08 Ιουνίου 2026 15:25

Με βραδύτερο ρυθμό ανάπτυξης σε σχέση με την περίοδο των έντονων πληθωριστικών πιέσεων κινήθηκε η αγορά των supermarkets και cash & carry τη διετία 2024-2025, διατηρώντας ωστόσο τη θετική της πορεία. Σύμφωνα με κλαδική μελέτη της ICAP CRIF, τα συνολικά έσοδα του κλάδου συνέχισαν να αυξάνονται, αλλά με μέσο ετήσιο ρυθμό 3%, έναντι 7,7% που είχε καταγραφεί κατά τη διετία 2022-2023.

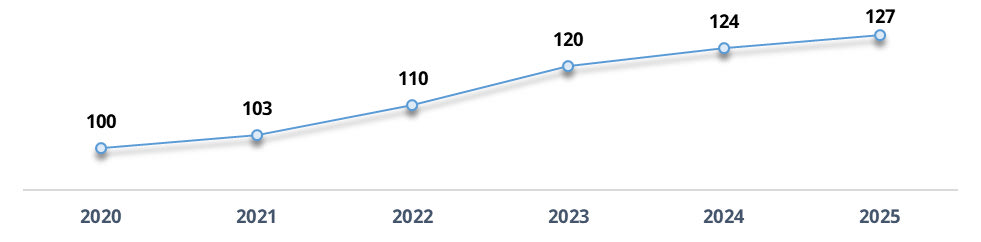

Η επιβράδυνση αποδίδεται κυρίως στη σταδιακή αποκλιμάκωση του πληθωρισμού και των ανατιμήσεων στα τρόφιμα, οι οποίες είχαν ενισχύσει σημαντικά την αξία της αγοράς τα προηγούμενα χρόνια. Παρά τη μείωση του ρυθμού ανάπτυξης, η συνολική αγορά διατηρεί ανοδική τροχιά για πέμπτη συνεχόμενη χρονιά, με τον σχετικό δείκτη να διαμορφώνεται στις 127 μονάδες το 2025 από 124 μονάδες το 2024 και 100 μονάδες το 2020.

Την ίδια στιγμή, ο κλάδος συνεχίζει να χαρακτηρίζεται από έντονη συγκέντρωση, καθώς οι μεγαλύτερες αλυσίδες ενισχύουν διαρκώς τη θέση τους μέσω εξαγορών, απορροφήσεων και συνεργασιών franchise. Οι κινήσεις αυτές στοχεύουν στην επέκταση των δικτύων, την αύξηση των πωλήσεων και τη διεύρυνση των μεριδίων αγοράς, διαμορφώνοντας ένα περιβάλλον αυξημένου ανταγωνισμού.

Σύμφωνα με τη μελέτη, τις πρώτες θέσεις της αγοράς καταλαμβάνουν οι αλυσίδες Σκλαβενίτης, Lidl, ΑΒ Βασιλόπουλος, Metro (My Market) και Μασούτης. Οι πέντε αυτές επιχειρήσεις εκτιμάται ότι συγκέντρωσαν περίπου το 71% της συνολικής αξίας της αγοράς supermarkets και cash & carry το 2024.

Σε επίπεδο κύκλου εργασιών, η Σκλαβενίτης διατηρεί σαφές προβάδισμα με πωλήσεις ύψους €4,65 δισ. το 2024. Ακολουθούν η ΑΒ Βασιλόπουλος με €1,94 δισ., η Metro με €1,61 δισ. και η Μασούτης με €1,14 δισ., ενώ για τη Lidl Hellas δεν ήταν διαθέσιμα στοιχεία δημοσιευμένου κύκλου εργασιών.

Η ανάλυση της γεωγραφικής κατανομής των πωλήσεων αναδεικνύει την κυριαρχία της Αττικής, η οποία συγκεντρώνει περίπου το 40% των συνολικών πωλήσεων 53 μεγάλων επιχειρήσεων του κλάδου. Ακολουθεί η Κεντρική Μακεδονία με μερίδιο 16%, ενώ η Πελοπόννησος καλύπτει περίπου το 7% των πωλήσεων. Οι υπόλοιπες περιφέρειες καταγράφουν χαμηλότερα ποσοστά συμμετοχής.

Στη συνολική αξία της αγοράς έχουν συμπεριληφθεί και τα έσοδα των επιχειρήσεων cash & carry. Από την έρευνα της ICAP CRIF προκύπτει ότι οι 13 μεγαλύτερες επιχειρήσεις του συγκεκριμένου κλάδου αντιστοιχούν περίπου στο 9% της συνολικής αξίας της αγοράς.

Η χρηματοοικονομική ανάλυση των κυριότερων επιχειρήσεων supermarkets και cash & carry για την περίοδο 2020-2024 καταγράφει μικτή βελτίωση των οικονομικών επιδόσεων. Με βάση ομαδοποιημένο ισολογισμό δείγματος 55 εταιρειών, οι συνολικές πωλήσεις αυξήθηκαν κατά 4,3% το 2024 σε σχέση με το 2023, ενώ τα μικτά κέρδη ενισχύθηκαν κατά 5,1%.

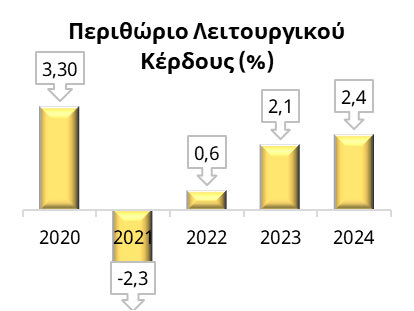

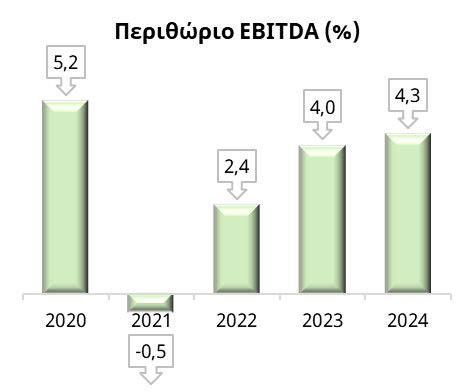

Ωστόσο, η αύξηση των πωλήσεων δεν μεταφράστηκε σε αντίστοιχη βελτίωση της λειτουργικής κερδοφορίας. Τα κέρδη EBITDA υποχώρησαν κατά 5,2% το 2024 και διαμορφώθηκαν στα €748,5 εκατ., ενώ το περιθώριο EBITDA περιορίστηκε στο 4,3%. Αντίστοιχα, το περιθώριο λειτουργικού κέρδους διαμορφώθηκε στο 2,4%, παρουσιάζοντας βελτίωση σε σχέση με τα προηγούμενα έτη, αλλά παραμένοντας σε σχετικά χαμηλά επίπεδα για έναν κλάδο που λειτουργεί με έντονο ανταγωνισμό και πιέσεις κόστους.

Παρά τη συγκράτηση των ρυθμών ανάπτυξης και τις πιέσεις στην κερδοφορία, οι προοπτικές του κλάδου παραμένουν θετικές. Η ICAP CRIF εκτιμά ότι η τάση συγκέντρωσης της αγοράς θα συνεχιστεί τα επόμενα χρόνια, με τις μεγαλύτερες αλυσίδες να επιδιώκουν περαιτέρω διεύρυνση της παρουσίας τους και ενίσχυση των μεριδίων τους στην ελληνική αγορά οργανωμένου λιανεμπορίου τροφίμων.