Το “μπόνους στον υδραυλικό” για χρήση κάρτας φέρνει ανάσα στα κρατικά έσοδα

Τα ετήσια έσοδα από ΦΠΑ δύνανται να αυξηθούν κατά 6,4% (€1,1 δισεκ.) εάν η Ελλάδα φθάσει το μέσο επίπεδο χρήσης καρτών στην Ευρωζώνη.

- 23 Μαρτίου 2021 06:57

Κλειδί για την ενίσχυση των φορολογικών εσόδων και άρα τη διασφάλιση πόρων για την άσκηση πιο αποτελεσματικών και στοχευμένων πολιτικών σε κοινωνικό ή οικονομικό επίπεδο είναι η λήψη μέτρων για την επέκταση της χρήσης των Ηλεκτρονικών Μέσων Πληρωμής (ΗΜΠ) και στον κλάδο των υπηρεσιών, δηλαδή σε γιατρούς, δικηγόρους, υδραυλικούς ηλεκτρολόγους και άλλους επαγγελματίες, αλλά και σε περιοχές εκτός Αθήνας και Θεσσαλονίκης.

Ουσιαστικά σύμφωνα με μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών (ΙΟΒΕ) με τίτλο: «Ηλεκτρονικές πληρωμές στην Ελλάδα: Πολιτικές και επιδράσεις στη χρήση καρτών, 2015-2020», που παρουσιάστηκε, χτες, τα ετήσια έσοδα από ΦΠΑ δύνανται να αυξηθούν κατά 6,4% (€1,1 δισεκ.) εάν η Ελλάδα φθάσει το μέσο επίπεδο χρήσης καρτών στην Ευρωζώνη. Να σημειωθεί ότι στη μελέτη καταγράφεται η πορεία των ηλεκτρονικών πληρωμών κατά την περίοδο 2015 – 2020 και εκτιμώνται η επίδραση των μέτρων πολιτικής στη χρήση καρτών και η συμβολή τους στα φορολογικά έσοδα.

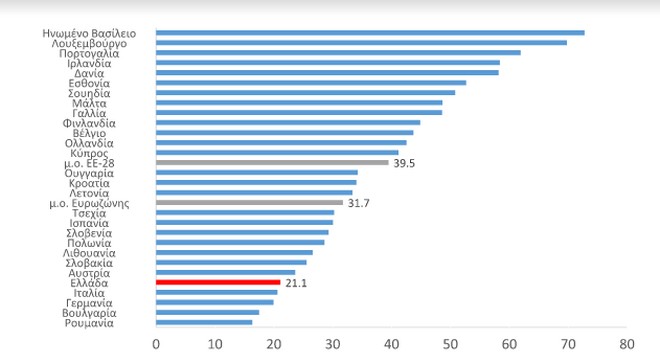

Όμως η ισχυρή άνοδος της χρήσης καρτών στη χώρα την τελευταία πενταετία δεν κατάφερε να εξαλείψει τη διαφορά σε σχέση με το μέσο επίπεδο χρήσης καρτών της ΕΕ. Ειδικότερα, η αξία συναλλαγών με κάρτα ως ποσοστό της κατανάλωσης νοικοκυριών ανήλθε σε 21,1% στην Ελλάδα το 2019, από 7% το 2015. Παραμένει όμως σημαντικά χαμηλότερα από τον μέσο όρο της Ευρωζώνης (31,7%) και της ΕΕ-28 (39,5%).

Μάλιστα η διείσδυση των καρτών εκτιμάται ότι συνέβαλε τουλάχιστον στο 17% της συνολικής ετήσιας αύξησης εσόδων από ΦΠΑ το 2019. Την περίοδο Ιαν. 2015 – Μαρ. 2020, εκτιμάται ότι κατά μέσο όρο:

• 1 € από κάθε 8 € πρόσθετης αξίας συναλλαγής με κάρτα δεν καταγραφόταν προηγουμένως

• 1 από τις 11 επιπλέον συναλλαγές με κάρτα δεν ήταν προηγουμένως καταγεγραμμένη

Αναλυτικότερα, σύμφωνα με τη μελέτη, το όφελος σε όρους επιπλέον εσόδων από ΦΠΑ λόγω της αυξημένης χρήσης καρτών εκτιμάται σε €273 εκατ. το 2019. Σημειώνεται ότι το συνολικό δημοσιονομικό όφελος είναι μεγαλύτερο, καθώς ο υπολογισμός δεν περιλαμβάνει το όφελος που προκύπτει ως επιπλέον έσοδα από φορολογία εισοδήματος και ασφαλιστικές εισφορές που σχετίζονται με οικονομική δραστηριότητα η οποία παρέμενε αδήλωτη πριν την εξάπλωση των καρτών πληρωμής.

Περιοχές και κλάδοι

Όπως αναφέρεται, δε, η ενίσχυση των κινήτρων για στοχευμένη χρήση καρτών σε περιοχές και κλάδους με μέτριο και υψηλό ρίσκο φοροδιαφυγής βελτιώνει το εύρος των αναμενόμενων νέων εσόδων από ΦΠΑ.

Επίσης σημειώνεται, ότι το επίπεδο χρήσης καρτών στην Ελλάδα παραμένει χαμηλότερο από τους μέσους όρους της ΕΕ, ενώ παρατηρείται ακόμα σημαντικά χαμηλότερη χρήση καρτών σε συγκεκριμένους κλάδους και περιοχές της χώρας, εκτός μεγάλων αστικών κέντρων.

Σε αυτή τη βάση, σύμφωνα με τη μελέτη, είναι χρήσιμο να ληφθούν περισσότερο στοχευμένα και θετικά μέτρα, ώστε να ενισχυθεί περαιτέρω η διείσδυση των ηλεκτρονικών πληρωμών, προοπτική η οποία θα αποφέρει επιπλέον δημοσιονομικά οφέλη.

Τα μέτρα

Ως ενδεικτικά μέτρα πολιτικής για την ενίσχυση των κινήτρων για περαιτέρω χρήση των ηλεκτρονικών πληρωμών προβάλλονται μάλιστα τα εξής:

• Επιστροφή χρημάτων σε καταναλωτές που πληρώνουν ηλεκτρονικά σε στοχευμένους κλάδους ή γεωγραφικές περιοχές

• Έκπτωση φόρου εισοδήματος που χορηγείται σε περίπτωση μεγάλης χρήσης ηλεκτρονικών πληρωμών σε συγκεκριμένους κλάδους

• Εφαρμογή ενός πιο στοχευμένου προγράμματος λοταρίας, τόσο ως προς το πεδίο εφαρμογής όσο και ως προς τη δημοσιότητα

Σε σχέση με τους επαγγελματίες και την παροχή κινήτρων για την ενίσχυση της χρήσης καρτών και άλλων ηλεκτρονικών μέσων πληρωμής προτείνονται τα εξής:

• Λοταρία για αυτοαπασχολούμενους που επιτυγχάνουν στόχους διείσδυσης των ΗΜΠ

• Πίστωση ή έκπτωση φόρου σε πωλητές αγαθών και παρόχων υπηρεσιών που επιτυγχάνουν στόχους διείσδυσης των ΗΜΠ τόσο σε σχέση με το επίπεδο χρήσηςόσο και με την ετήσια αύξησή τους

• Εφαρμογή ηλεκτρονικής τιμολόγησης

Όπως αναφέρεται είναι αναγκαίο τα τρέχοντα μέτρα να συμπληρωθούν με περαιτέρω θετικά κίνητρα και να γίνουν πιο στοχευμένα σε είδη συναλλαγών.

Στην έρευνα, δε, σημειώνεται, δε ότι οι καταναλωτές πραγματοποιούν συναλλαγές με κάρτες πολύ περισσότερο για να αγοράσουν αγαθά παρά υπηρεσίες. Τα σούπερ μάρκετ, τα καταστήματα ενδυμάτων, τα πρατήρια καυσίμων και άλλα καταστήματα λιανικής είναι κορυφαίοι κλάδοι στις ηλεκτρονικές συναλλαγές τα τελευταία τέσσερα χρόνια. Στον αντίποδα οι υπηρεσίες τεχνικής συντήρησης ή άλλης παροχής υπηρεσίας είναι υστερούν ακόμη.

Ειδικότερα, ως προς την κλαδική διάρθρωση, παρά την αύξηση που παρατηρήθηκε την περίοδο 2015-2017, το μερίδιο των υπηρεσιών στις πληρωμές με κάρτα παραμένει δυσανάλογα μικρό σε σχέση με τα αγαθά. Ειδικότερα, ενώ οι υπηρεσίες έχουν 59,7% μερίδιο στην ιδιωτική κατανάλωση το 2019, στην αξία των πληρωμών με κάρτα το μερίδιό τους περιορίζεται σε 31,3%. Ιδιαίτερη περιορισμένη είναι η διείσδυση της χρήσης καρτών στην εκπαίδευση, τις επαγγελματικές υπηρεσίες και τις επισκευές, ενώ παρά την πρόοδο που σημειώθηκε υπάρχει περιθώριο για σημαντική περαιτέρω αύξηση της χρήσης καρτών στην εστίαση.

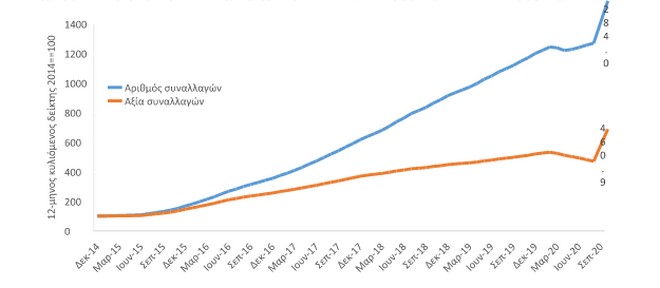

Σημειώνεται ότι η χρήση καρτών διευρύνθηκε θεαματικά μετά το 2015, λόγω της επιβολής κεφαλαιακών περιορισμών, ενώ διατήρησε ισχυρούς ρυθμούς και μετά το 2017, ως αποτέλεσμα και των μέτρων προώθησης των ηλεκτρονικών πληρωμών που πάρθηκαν με τον νόμο 4446/2016.

Επίσης, η πανδημία επηρέασε σημαντικά τη χρήση καρτών στην Ελλάδα. Με την επιβολή των πρώτων περιοριστικών μέτρων, ο αριθμός πληρωμών με κάρτα μειώθηκε (σε σύγκριση με ένα έτος πριν) κατά 7% τον Μάρτιο του 2020 και κατά 19% τον Απρίλιο, αλλά επανήλθε σε διψήφιους ρυθμούς ανόδου (13%-14%) με το άνοιγμα της οικονομίας κατά τους καλοκαιρινούς μήνες. Η αύξηση της συχνότητας στη διάρκεια της πανδημίας αφορούσε κυρίως συναλλαγές μικρότερης αξίας, ενώ η αξία των συναλλαγών με φυσική παρουσία υποχώρησε σημαντικά. Ως αποτέλεσμα, παρά τη μεγάλη άνοδο των διαδικτυακών πληρωμών με κάρτα (άνω του 20% σε αριθμό και άνω του 30% σε αξία, το δεύτερο και τρίτο τρίμηνο του 2020), η αξία συναλλαγών στο σύνολο της αγοράς κατέγραψε υψηλούς ρυθμούς συρρίκνωσης (22%-25%) ακόμα και τους καλοκαιρινούς μήνες του 2020.

Υπενθυμίζεται ότι η φορολογητέα βάση στην οποία υπολογίζεται το 30% του απαιτούμενου ποσού δαπανών με ΗΜΠ περιλαμβάνει πραγματικό εισόδημα από μισθούς, συντάξεις, επιχειρηματική δραστηριότητα και ακίνητα. Εάν οι δαπάνες ενός νοικοκυριού για πληρωμές φόρου εισοδήματος, ΕΝΦΙΑ, υποχρεώσεις προς χρηματοπιστωτικά ιδρύματα και ενοίκια υπερβαίνουν το 60% του πραγματικού τους εισοδήματος, τότε το απαιτούμενο ποσοστό δαπανών περιορίζεται στο 20%.

Να σημειωθεί ότι εξετάζεται να μην μπει ειδικά για φέτος το πέναλτι φόρου για όσους δεν έχουν καταφέρει να κάνουν ηλεκτρονικές πληρωμές δαπανών ίσες με το 30% του εισοδήματός τους και ανήκουν σε πληττόμενες κατηγορίες.

Η ισχύουσα νομοθεσία προβλέπει ότι επιβάλλεται φόρος με συντελεστή 22% στη διαφορά ανάμεσα στο απαιτούμενο ύψος δαπανών (30% επί του εισοδήματος) με ηλεκτρονικό τρόπο πληρωμής και στο ύψος των δαπανών που έγιναν με αυτό τον τρόπο.

Διάγραμμα 1: Χρήση καρτών πληρωμής στην Ελλάδα, Δεκέμβριος 2014 – Σεπτέμβριος 2020

Πηγές: Τράπεζες μέλη της Ένωσης Ελληνικών Τραπεζών κατά την περίοδο 2014-2017, Mastercard κατά την περίοδο 2018- 2020. Επεξεργασία στοιχείων: ΙΟΒΕ. Σημείωση: Δεν περιλαμβάνονται προπληρωμένες κάρτες και διαδικτυακές πληρωμές με κάρτες.

Διάγραμμα 2: Αξία συναλλαγών με κάρτα στις χώρες της ΕΕ-28, ως ποσοστό της ιδιωτικής κατανάλωσης το 2019

Πηγή: ΕΚΤ, Eurostat Επεξεργασία στοιχείων: ΙΟΒΕ. Σημείωση: (1) Οι συναλλαγές με κάρτα αφορούν κάρτες που εκδόθηκαν στην κάθε χώρα (2) Η ιδιωτική κατανάλωση αντιστοιχεί μόνο στα νοικοκυριά, εξαιρουμένων των μη κερδοσκοπικών ιδρυμάτων.

Ακολουθήστε το News247.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις