Λανθασμένα Συμπεράσματα για το Grexit

Πού οφείλεται και πώς ερμηνεύεται η πτώση του ευρώ. Γιατί τα ομόλογα των χωρών του Ευρωπαϊκού Νότου, εκτός της Ελλάδας, ανεβαίνουν. Ποια η επιρροή της πιθανότητας Grexit στην Ευρωζώνη

- 11 Ιανουαρίου 2015 10:18

Διάβασα με ενδιαφέρον ένα πρόσφατο άρθρο στο News247 με τίτλο “Τέσσερις αποδείξεις ότι GRexit σημαίνει Eurobreak”. Ο συντάκτης του άρθρου, Πάνος Παναγιώτου, υποστηρίζει ότι τυχόν έξοδος της Ελλάδας από το Ευρώ θα σημάνει και το τέλος του κοινού νομίσματος. Το βασικό στοιχείο στο οποίο στηρίζει αυτό το συμπέρασμα είναι ότι καθώς οι τιμές των Ελληνικών ομολόγων πέφτουν (και τα spreads ανεβαίνουν) το Ευρώ επίσης πέφτει.

Είναι θετικό, κατ’αρχήν, ότι το άρθρο βασίζεται σε ανάλυση συγκεκριμένων οικονομικών και στατιστικών στοιχείων. Θέματα τεράστιας σημασίας για τη χώρα, όπως η πιθανότητα του Grexit, θα πρέπει να αναλύονται σε βάθος και τα συμπεράσματα δεν θα πρέπει να βασίζονται σε απλές εικασίες. Δυστυχώς όμως η ανάλυση του κ. Παναγιώτου είναι τελείως λανθασμένη.

Το βασικό λάθος είναι το πώς ερμηνεύεται η πρόσφατη πτώση του Ευρώ. Σύμφωνα με τον κ. Παναγιώτου το Ευρώ πέφτει επειδή η αυξημένη πιθανότητα του Grexit απειλεί να τινάξει την Ευρωζώνη στον αέρα.

Μια διαφορετική ερμηνεία για την πτώση του Ευρώ είναι ότι οι επενδυτές περιμένουν την ποσοτική χαλάρωση (quantitative easing) από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Η ποσοτική χαλάρωση συνίσταται στην μαζική αγορά κρατικών ομολόγων των χωρών-μελών της Ευρωζώνης, με στόχο να αυξηθούν οι τιμές τους και επομένως να μειωθούν τα επιτόκια δανεισμού των χωρών. Η μείωση των επιτοκίων κάνει τις επενδύσεις σε Ευρώ λιγότερο αποδοτικές, και επομένως προκαλεί την πτώση του Ευρώ σε σχέση με άλλα νομίσματα όπως το Δολλάριο. Η πτώση των επιτοκίων δανεισμού και του Ευρώ θα μπορέσει να συμβάλλει στην ανάκαμψη της Ευρωζώνης, κάνοντας τα χρέη πιο εύκολα εξυπηρετήσιμα (μέσω της πτώσης επιτοκίων) και διευκολύνοντας τις εξαγωγές (μέσω της πτώσης του Ευρώ).

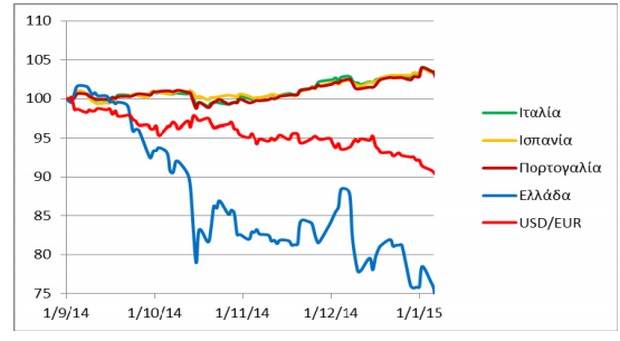

Για να ανακαλύψουμε ποια ερμηνεία είναι σωστή μπορούμε να ξαναδούμε τα στοιχεία που παραθέτει ο κ. Παναγιώτου. Πρέπει όμως να προσθέσουμε και στοιχεία για τις τιμές ομολόγων από άλλες χώρες της Ευρωζώνης (τα οποία ο κ. Παναγιώτου δεν παραθέτει). Προσθέτοντας τα Ισπανικά, Ιταλικά, και Πορτογαλικά ομόλογα, και θέτοντας όλες τις χρονοσειρές στο 100 την 1η Σεπτεμβρίου 2014, το διάγραμμα έχει ως εξής:

Σύμφωνα με το διάγραμμα, η τιμή των Ελληνικών ομολόγων έχει πέσει κατά 25% από την 1η Σεπτεμβρίου 2014. Το Ευρώ έχει πέσει κατά 10% σε σχέση με το Δολλάριο. Όμως, τα Ισπανικά, Ιταλικά, και Πορτογαλικά ομόλογα, τα οποία κινούνται σχεδόν μαζί, έχουν ανεβεί κατά 3%.

Αν η αυξημένη πιθανότητα του Grexit απειλούσε να τινάξει την Ευρωζώνη στον αέρα, όπως ο κ. Παναγιώτου υποστηρίζει, τότε θα περίμενε κανείς ότι τα ομόλογα των άλλων χωρών του Ευρωπαϊκού νότου θα έπεφταν επίσης σε μεγάλο βαθμό καθώς η κατάρρευση της Ευρωζώνης θα δημιουργούσε μεγάλα προβλήματα για τις χώρες αυτές.

Συμβαίνει όμως ακριβώς το αντίθετο: τα ομόλογα των χωρών του Ευρωπαϊκού Νότου, εκτός της Ελλάδας, ανεβαίνουν. Ο λόγος για τον οποίο αναβαίνουν είναι η προσδοκία της ποσοτικής χαλάρωσης. Οι επενδυτές αγοράζουν τα ομόλογα αυτά καθώς περιμένουν ότι σύντομα θα αρχίσει να τα αγοράζει και η ΕΚΤ. Σε αντίθεση, πουλάνε το Ελληνικό ομόλογο καθώς η πιθανότητα νέας χρεοκοπίας ή ακόμα και Grexit έχει αυξηθεί.

Το διάγραμμα δείχνει ότι οι προοπτικές για την Ελληνική οικονομία έχουν αρχίσει να αποσυνδέονται από αυτές των άλλων χωρών του Ευρωπαϊκού νότου. Η πιθανότητα χρεοκοπίας στην Ελλάδα, και των αρνητικών συνεπειών της στην Ελληνική οικονομία, έχει αυξηθεί. Παράλληλα, τα επιτόκια δανεισμού των άλλων χωρών του Ευρωπαϊκού νότου μειώνονται καθώς οι αγορές αναμένουν ότι οι χώρες αυτές θα επωφεληθούν από το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

Αν η αυξημένη πιθανότητα Grexit έχει κάποια επιρροή στην Ευρωζώνη, αυτό είναι κυρίως επειδή μετά από ενδεχόμενο Grexit χώρες όπως η Γερμανία θα δεχθούν πιο εύκολα να πραγματοποιηθεί η ποσοτική χαλάρωση σε μεγαλύτερη κλίμακα, κάτι που θα ωφελήσει τις άλλες χώρες του Ευρωπαικού νότου.

Συνοψίζοντας, το επιχείρημα ότι η Ελλάδα έχει διαπραγματευτική ισχύ επειδή μπορεί να τινάξει στον αέρα την Ευρωζώνη (και τον κόσμο ολόκληρο, όπως ο κ. Παναγιώτου υποστηρίζει) είναι λανθασμένο και επικίνδυνο. Αθετώντας τις υπάρχουσες συμφωνίες, η Ελλάδα μπορεί να τινάξει στον αέρα τον εαυτό της, συμβάλλοντας συγχρόνως σε μια στενότερη ενοποίηση των υπόλοιπων χωρών της Ευρωζώνης.

* Ο Δημήτρης Βαγιανός είναι καθηγητής Χρηματοοικονομικών στο London School of Economics και Πρόεδρος του τμήματος Χρηματοοικονομικών στο ίδιο πανεπιστήμιο. Για την έρευνά του έχει εκλεγεί μέλος της Βρετανικής Ακαδημίας.