Γιατί χάσαμε το QE και πόσο θα μας κοστίσει

Το “τέλος της λιτότητας”, το τέλος της ποσοτικής χαλάρωσης και το λίφτινγκ των ομολόγων που θα μας οδηγήσει στις αγορές

- 21 Φεβρουαρίου 2017 11:39

(Φωτογραφία: Sooc.gr)

Μία από τις βασικές επιδιώξεις της Κυβέρνησης σε σχέση με τη συμφωνία-πακέτο, ήταν να “προλάβει” την ένταξη της χώρας στην ποσοτική χαλάρωση ή αν προτιμάτε αγγλιστί Quantitative easing. Τα χρονικά περιθώρια πλέον είναι ασφυκτικά και όσο και αν “κερδάμε” σε επίπεδο δηλώσεων, εικόνας και προπαγάνδας η απώλεια του συγκεκριμένου εργαλείου προμηνύει αρνητικές μελλοντικές εξελίξεις.

Κυρίως διότι ο βασικός στόχος της Ελλάδας είναι να σταματήσει τον διακρατικό δανεισμό, το καλοκαίρι του 2018 όταν και λήγει το τρέχον χρηματοδοτικό πρόγραμμα. Η χώρα μας θα πρέπει να ξεκινήσει ξανά να δανείζεται από τις αγορές, αν και κάτι τέτοιο είναι ασύμφορο διότι τα εξαιρετικά χαμηλά επιτόκια που αντιμετωπίζει μέσω του υφιστάμενου δανεισμού από τους τοκογλύφους, θα αντικατασταθούν από τα επιτόκια της αγοράς που θα είναι έως και 5 φορές υψηλότερα.

Ωστόσο αυτή είναι η κανονική λειτουργία μιας χώρας. Όσα ζούμε στα χρόνια των μνημονίων είναι μια εξαίρεση καθώς τα χαριστικά επιτόκια που διασφαλίζουν οι θεσμοί δεν ανταποκρίνονται στην δημοσιονομική κατάσταση της χώρας και προφανώς οι δανειστές δεν είναι διατεθειμένοι να δανείζουν την Ελλάδα με επιτόκια χαμηλότερα απ’ ότι δανείζονται οι ίδιοι επ’ αόριστον.

Για να πετύχει το στόχο της απεξάρτησης από την τρόικα και τους τοκογλύφους γερμανοτσολιάδες η χώρα θα πρέπει να πείσει τις αγορές ότι είναι αξιόχρεη. Ότι δηλαδή είναι ικανή να επιστρέψει τα χρήματα που θα της δανείσουν. Σε αντίθεση με τις πολιτικές συμφωνίες, οι επενδυτές δεν πείθονται ούτε από τα παχιά λόγια, ούτε από τις απειλές, ούτε από τα παρακάλια. Θα πρέπει να διαπιστώσουν ότι η χώρα -σε αντίθεση με το πρόσφατο παρελθόν- διαχειρίζεται σωστά τα δημοσιονομικά της και άρα θα περισσεύουν χρήματα για την αποπληρωμή των δανεικών.

Αυτή η διαπίστωση δεν είναι προφανώς υποκειμενική. Οι “περιβόητοι” οίκοι αξιολόγησης (όταν δεν χορεύουν υπό τους ήχους του νταουλιού) κάνουν ακριβώς αυτή τη δουλειά. Οι αποδόσεις των κρατικών ομολόγων επίσης αντικατοπτρίζουν την εικόνα που έχουν οι επενδυτές για εμάς. Ο μηχανισμός της ποσοτικής χαλάρωσης αποτελεί ένα μέσο τεχνητής αποκλιμάκωσης των επιτοκίων διά της διασφάλισης των επενδυτών ότι θα υπάρχουν αγοραστές για τα συγκεκριμένα ομόλογα.

Ο συγκεκριμένος μηχανισμός, ξεκίνησε για τα ευρωπαϊκά ομόλογα τον Ιανουάριο του 2015 με τον Μάριο Ντράγκι να “ρίχνει” στην αγορά 60 δισ. ευρώ μηνιαίως (το ποσό αυξήθηκε τον Μάρτιο του 2016 σε 80 δισ. ευρώ μηνιαίως) για το συγκεκριμένο σκοπό σε μια προσπάθεια ενίσχυσης της αναποτελεσματικής νομισματικής πολιτικής. Για την Ελλάδα ήταν η εποχή της αυταπάτης που οδήγησε στα capital controls. Αν και μέχρι τον Σεπτέμβριο του 2016 ο σουπερ Μάριο είχε πλημμυρίσει την αγορά με περισσότερο από ένα τρις. ευρώ, η Ελλάδα δεν πήρε τίποτε. Τα ελληνικά ομόλογα συνέχιζαν τις υψηλές πτήσεις λόγω αβεβαιότητας και ο παρεμβατικός μηχανισμός, δεν ίσχυε για τη χώρα μας

Ευτυχώς για εμάς, ο Ντράγκι αποφάσισε τη συνέχιση του προγράμματος “μέχρι να σταματήσει ο αποπληθωρισμός” που παρατηρούνταν στην Ευρωζώνη. Αναπτερώθηκαν λοιπόν οι ελπίδες ότι το πρόγραμμα ποσοτικής χαλάρωσης θα μπορούσε να βοηθήσει την Ελλάδα να εξορθολογίσει τις αποδόσεις των ομολόγων της. Μια διαδικασία που τελικά θα οδηγούσε στην πολυπόθητη έξοδο στις αγορές.

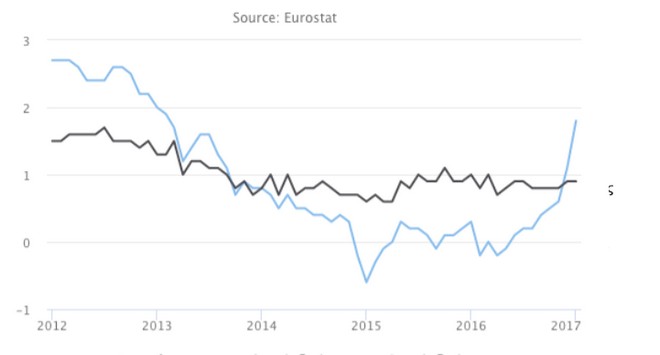

Ο πληθωρισμός στην Ευρωζώνη

Για κακή μας τύχη, ο πληθωρισμός έκανε ξανά την εμφάνισή του στην Ευρωζώνη. Τον Ιανουάριο του τρέχοντος έτους έφτασε την 1,8 μονάδα βάσης σύμφωνα με την αξιόπιστη στατιστική υπηρεσία της Ευρώπης. Η ώρα που το πρόγραμμα ποσοτικής χαλάρωσης θα είναι αχρείαστο, πλησιάζει ταχύτατα. Παρόμοιες είναι και οι προβλέψεις του ΟΟΣΑ.

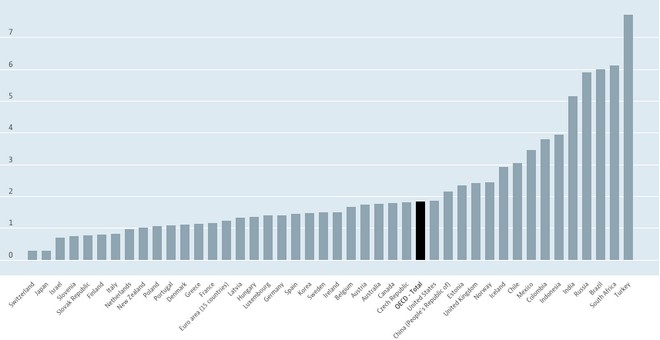

Οι προβλέψεις του ΟΟΣΑ για τον πληθωρισμό

Πατήστε εδώ για να δείτε τη φωτογραφία σε μεγέθυνση

Έχουμε λοιπόν μπροστά μας ένα χρονικό ορόσημο στα μέσα του 2018, οπότε και λήγει το πρόγραμμα ενώ ταυτόχρονα είναι αβέβαιο μέχρι πότε θα υπάρχει το εργαλείο της ποσοτικής χαλάρωσης. Η Κυβέρνηση ορθά πασχίζει να επωφεληθεί από το συγκεκριμένο εργαλείο.

Ο υπόλοιποι ευρωπαίοι δεν της το επιτρέπουν, όχι λόγω κάποιας σκοτεινής συνωμοσίας κατά της Κυβέρνησης της αριστεράς. Έχουν ξεκαθαρίσει ότι η ένταξη της χώρας μας στο QE θα συμβεί μόνον εφόσον η χώρα εκτελεί κανονικά τις υποχρεώσεις του προγράμματος δημοσιονομικής προσαρμογής, πράγμα που δεν κάνει. Η χθεσινή “συμφωνία” αφορά αποκλειστικά και μόνο στην επιστροφή των τεχνικών κλιμακίων στην Αθήνα, με την προϋπόθεση ότι η Κυβέρνηση θα άρει τις κόκκινες γραμμές της και θα συζητήσει τρία βασικά θέματα. Την αναδιάρθρωση του συνταξιοδοτικού, την μείωση του αφορολόγητου και την αλλαγή των εργασιακών σχέσεων. τα λοιπά περί “τέλους της λιτότητας” είναι παραμύθια της Χαλιμάς.

Το πόσο καιρό θα πάρει στις δύο πλευρές να συμφωνήσουν, όπως και το εάν θα συμφωνήσουν (στελέχη της συγκυβέρνησης έχουν στο παρελθόν δηλώσει ότι δεν προτίθενται) είναι επί του παρόντος άγνωστο. Μέχρι τότε η ποσοτική χαλάρωση θα είναι απαγορευμένος καρπός. Όσο περισσότερο καθυστερεί, τόσο λιγότερος χρόνος απομένει για ένα “λίφτινγκ” στις αποδόσεις των ομολόγων που θα τα καταστήσει πιο ελκυστικά στους διεθνείς επενδυτές. Πάντα υπό της προϋπόθεση ότι ο σουπερ Μάριο δεν θα αποσύρει το πρόγραμμα.

Αν κατορθώσουμε με τον γνωστό ελληνικό τρόπο διαπραγμάτευσης να φθάσουμε κοντά στη λήξη του προγράμματος και τα ελληνικά ομόλογα βρίσκονται και πάλι σε δυσθεώρητα ύψη, τότε ένα επόμενο μνημόνιο (από αυτά που θέλουμε να απαλλαγούμε) θα είναι μονόδρομος. Υπάρχει όμως και εκεί ένα πρόβλημα και μάλλον είναι ακόμη πιο σοβαρό. Ουδείς μπορεί να διασφαλίσει ότι οι δανειστές θέλουν να συνεχίσουν να μας δανείζουν με εξευτελιστικά επιτόκια και με μνημόνια που αρνούμαστε να εφαρμόσουμε. Σ’ αυτή την περίπτωση, ορθολογική λύση δεν θα υπάρχει και θα πρέπει να αναζητήσουμε τη βοήθεια του Θεού…

*Ο Σταμάτης Ζαχαρός είναι αρθρογράφος του NEWS 247 και σύμβουλος έκδοσης της 24 MEDIA ( @SZacharos).